In den Zeitungen überschlagen sich die Experten mit Prognosen über die Inflations- und Zinsentwicklung. Und der Bürger fragt sich, wie sich dies alles möglicherweise auf ihn selbst auswirken kann. Die Meldungen hinterlassen jedenfalls ein gewisses unangenehmes Gefühl beim einzelnen. Wir wollen uns mit diesem Beitrag Hintergründe vor Augen führen, die Teil der Ursache für diese Entwicklungen sind und wie sich der einzelne vorbereiten und schützen kann.

Ein Beitrag von diegeldretter.at

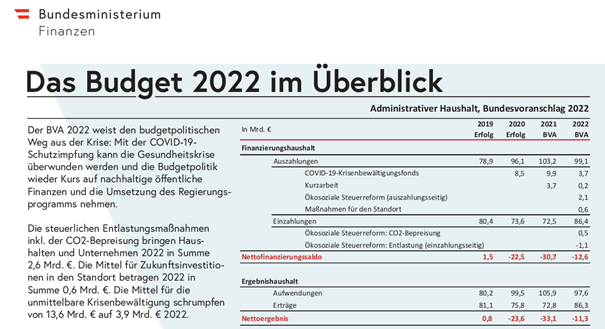

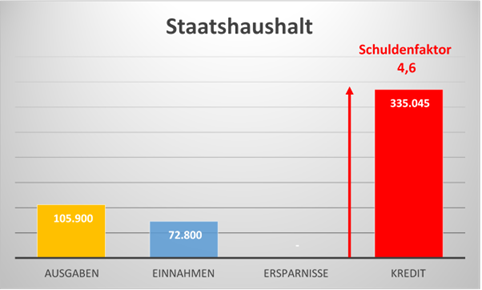

Der Ergebnishaushalt des Staates Österreichs

Sehen wir uns zunächst einmal die finanzielle Situation unseres Staates an. Auf der Website des Finanzministeriums können wir entnehmen, dass die Staatseinnahmen des Jahres 2021 72,8 Mrd. € betragen und die Staatsausgaben 105,9 Mrd. €. Das bedeutet also, dass der Staat um 33,1 Mrd. € mehr ausgegeben hat, als er eingenommen hat. Mit anderen Worten: die Ausgaben des Staates Österreich übersteigen um 45 % die Einnahmen! Wenn eine solche Konstellation bei einem Bürger auftreten würde, wäre dies ein Fall für einen Privatkonkurs! Aber es kommt noch schlimmer!

Sehen Sie zu diesem Beitrag auch unser Video:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

YouTube immer entsperren

Die Staatsschulden Österreichs

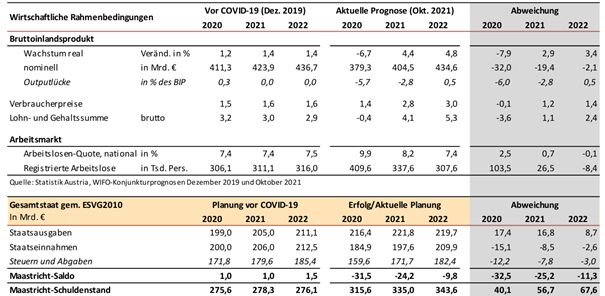

Auf der Website des Finanzministeriums können wir auch den Schuldenstand der Republik Österreich zum Jahresende 2021 entnehmen. Er betrug 335 Mrd. €.

Vergleichsweise betrugen die Staatsschulden im Jahr 1970 nur 3,4 Mrd. €, was damals 12,5 % des Bruttoinlandsprodukts (BIP) entsprach und die Staatsschulden im Jahr 2021 (siehe nachfolgende Tabelle) belaufen sich auf 82,8 % des BIP!

Wenn wir die „Maastricht-Kriterien“ der EU ansehen, dann werden wir sehr leicht feststellen, dass diese bei Weitem nicht erfüllt sind: Der Schuldenstand liegt mit seinen 82,8 % des BIP deutlich über den vereinbarten 60 % und das jährliche Haushaltsdefizit liegt mit 6 % Neuverschuldung deutlich über den vereinbarten 3 %. Bei nüchterner Betrachtung dieser Zahlen Österreichs heißt das „Warnstufe rot“!

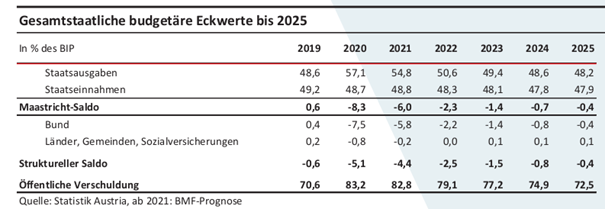

Der Staatshaushalt Österreichs

In obiger Graphik sehen wir, dass der Staat keine Ersparnisse gebildet hat, weil er ja regelmäßig mehr ausgegeben hat, als er eingenommen hat. Soll heißen, er produzierte Jahr für Jahr ein Defizit. Und somit wurden ständig neue Schulden aufgebaut, die zu einem Schuldenfaktor von 4,6 führen. Der Schuldenfaktor gibt an, um wie viel höher die Schulden als die Einnahmen sind, also 335 Mrd. € zu 72,8 Mrd. €. Der Sparfaktor – Ersparnisse zu Einnahmen – liegt andererseits bei 0.

Dem Staat gelang es also in den letzten 70 guten Jahren nicht, irgendeinen Betrag auf die Seite zu legen und damit die Schulden zu reduzieren. Wie soll denn der Staat auch seine Schulden tilgen, wenn seine Einnahmen regelmäßig geringer ausfallen, als seine Ausgaben? Und gemäß der obigen Rechnung müsste er 4,6 Jahre alle seine Einnahmen dafür aufwenden, um die Schulden zu tilgen. Gleichzeitig müssen aber die staatlichen Funktionen, wie Polizei, Verwaltung, Gesundheitswesen, etc., weiter aufrecht erhalten werden. Und deren Finanzierung benötigt weiterhin Geld. Da läuft etwas schief! Ein Staatsbürger, der ein solches Verhalten zeigt, wäre als Pleitier zu bezeichnen.

Wer leiht dem Staat so viel Geld?

Es stellt sich die Frage: Wer leiht dem Staat so viel Geld? Die Finanzierung des Staates erfolgt über Staats- bzw. Bankanleihen – also über Kredite an den Staat. Wer kauft denn diese Anleihen in großem Stil? Es sind dies Banken, Versicherungen und Fonds. Und wer gibt diesen Instituten das entsprechende Geld? Wir die Bürger, die Sparer, sind es! Diese institutionellen Anleger veranlagen unsere Kundengelder und kaufen dafür Staats- und Bankanleihen. Sprich wir, die Bürger, geben dem Staat Geld, damit er seine Schulden finanzieren kann!

Wie zahlt der Staat seine Schulden zurück? Er nimmt einfach neue Kredite auf und tilgt damit die alten Kredite! So einfach geht das für den Staat! Eines muss uns jetzt bewusst werden: die Staatsschulden sind unsere Sparguthaben! Wissen Sie jetzt, warum der Titel unseres Beitrags lautet: „Warnstufe „Rot“ für Privatvermögen!“ – die Staatsschulden sind die Sparguthaben der Bürger. Und die Staatsschulden sind mittlerweile exorbitant und schwindelerregend hoch!

Wie lösen Staaten die Staatsschuldenkrise?

Welche Lösung wählen Staaten zur Schuldenreduktion, wenn ihnen ihre Schuldenlast über den Kopf wächst? Sie wählen aus den beiden Varianten Schuldenschnitt oder Inflation diejenige, die den Bürgern nicht sofort auffällt und zunächst weniger schmerzvoll erscheint. Und das ist das Mittel der Inflation. Die Fachpresse ist voll mit Artikeln und Warnungen über die Folgen der Staatsverschuldung und die Gefahren der Inflation. Inflation bedeutet langfristig, dass die Kaufkraft dramatisch sinkt und dass für die selbe Menge an Geld zukünftig deutlich weniger erworben werden kann. Bei einer durchschnittlichen Inflationsrate von 5 % pro Jahr sinkt die Kaufkraft Ihrer Ersparnisse in 10 Jahren um 40 %! D.h., aus 10.000 € heute werden kaufkraftmäßig in 10 Jahren 6.000 €!

Andererseits bedeutet das für den Staat, dass er kaufkraftmäßig nur 60 % seiner ausgeborgten Schulden zurückzahlen muss. Inflation ist somit für den Staat ein ausgezeichnetes Geschäft! Und es wundert dann nicht mehr, wenn die Inflationsbekämpfung kein vordergründiges Thema für die Politik darstellt. Dass ein Schuldenschnitt für die Ersparnisse von uns Bürgern eine Katastrophe darstellen würde, braucht wohl nicht extra erwähnt werden. Somit müssen wir festhalten: Sowohl ein Schuldenschnitt als auch erhöhte Inflation sind gute Lösungen für den Staat, allerdings eine Katastrophe für die Bürger! Es wird das Geld der Bürger bei Banken, Versicherungen und Fonds vernichtet!

Was bleibt zu tun?

Was sollte also jeder einzelne rechtzeitig veranlassen? Wie sieht eine Lösung aus? In Zeiten ausufernder Inflation zählen physische Sachwerte zur Grundausstattung eines Portfolios. Zusätzlich ist ein entsprechendes Ausmaß einer kleinteiligen, harten Währungsreserve (ein Währungsersatz) zu berücksichtigen. Grundsätzlich sollten nur Sparprodukte mit eingebautem Inflationsschutz gewählt werden. Die besondere Herausforderung liegt aber darin, solche Produkte zu wählen, die ein besonderes Wertsteigerungspotenzial in Krisenzeiten auszeichnet. D.h., sie müssen über eine erhöhte Nachfrage bei einem geringen Angebot verfügen. Und schlussendlich geht es darum, über Anlageformen zu verfügen, die ein hoher immaterieller Anteil auszeichnet und dadurch nicht dem Zugriff des Staates unterliegen. Sehen Sie dazu auch unseren Beitrag und Video „Es ist 5 Minuten vor 12! Jetzt nicht handeln heißt Ersparnisse gefährden!“.

Kontaktieren Sie die Geldretter zur Erstellung Ihres strategischen Portfolios, das auch in Krisenzeiten Sicherheit bietet! Die Geldretter sind ausgebildete Experten auf dem Gebiet des Rücklagen- und Vermögensschutzes, sie verfügen über langjährige Erfahrung und stehen Ihnen für Beratung und bei der Beschaffung von passenden Anlageprodukten gerne zur Verfügung.

Dieser Beitrag ist auf diegeldretter.at erschienen.