Blog-Seite

Kindergärten in Deutschland mit Sex-Raum für Kinder

Kindergärten in Deutschland wird es sogenannte „sexuelle Erkundungsräume“ geben, in denen Kleinkinder ermutigt werden, sich selbst zu berühren oder an „Sexspielen“ mit anderen Kleinkindern teilzunehmen.

„Ob Masturbationsräume in Kindergärten oder Werbung für Geschlechtsumwandlungen in Schulen: In den Bundesländern findet eine kleine geschlechterpolitische Revolution statt…“

So ein Artikel in der Welt.

Im deutschen Bundesland Nordrhein-Westfalen planen mindestens zwei Kindergärten die Einrichtung von Intimräumen, in die sich Kinder schon zurückziehen und masturbieren können.

Oder, wie es die Leitung eines Kindergartens in der Stadt Kerpen ausdrückt: „sich körperlich entdecken und befriedigen“.

Die deutsche Zeitung „Die Welt“ berichtet, dass Kindergärten behaupten, „Kindern die Freiheit zu geben, kindliche Sexualität zu erleben“ und „Selbstbefriedigung normal“ sei.

Ferner behaupten diese Einrichtungen, die Kinder sexualisieren, dass das Erziehungssystem die Möglichkeit zur sexuellen Selbstbefriedigung in ihren Räumen als eine Aktivität von „hoher Bedeutung“ ansehe.

In einem anderen Kindergarten im gleichen Bundesland, diesmal in der Stadt Rheinberg, gibt es speziell für „Doktorspiele“ eingerichtete Räume, in denen die Kinder ermutigt werden, die Körper der anderen zu erkunden.

Nach den Regeln des Kindergartens dürfen sich die Kinder selbst aussuchen, welche Artgenossen sie „erforschen“ wollen, werden aber aufgefordert, dies „behutsam“ zu tun, und ausdrücklich aufgefordert, „keine Gegenstände in die Körperöffnungen“ ihrer Erkundungspartner einzuführen.

Im Juni berichtete Bild, über ähnliche Praktiken in einem Kindergarten in Hannover.

In einer E-Mail mit zehn Punkten informierte die Leitung des Kindergartens die Eltern über ihre Absicht, das „Doktorspiel“, bei dem sich die Kleinen gegenseitig trösten und untersuchen, in das Programm aufzunehmen.

Die Nachricht lautete

„Alle Kinder, insbesondere Vorschulkinder, kennen Orte auf dem Gelände, an denen Nacktheit und Körpererkundung stattfinden können.“

Und den Eltern wurde versichert:

„Jedes Kind entscheidet selbst, ob und mit wem es körperliche und sexuelle Spiele spielen möchte. Mädchen und Jungen berühren und untersuchen sich nur in dem Maße, wie es für sie und die anderen Kinder angenehm ist.“

Nach empörten Reaktionen der Eltern und der Öffentlichkeit hat der Kindergarten in Hannover sein Projekt abgesagt.

In Nordrhein-Westfalen dagegen wollen sich die Kommunen von der Empörung der Eltern nicht beeindrucken lassen, berichtet Die Welt.

Die Kinderministerin (!) der Landesregierung, die Grüne Josefine Paul, antwortete auf die Frage der Reporter, ob man Kinder zum Masturbieren und Anfassen ermutigen solle, dass „sexuelles Verhalten von Kindern“ nicht „verhindert“ werden könne.

Behauptungen oder Wahrheit? Entscheidet selbst! Teil 8: Deutsche Politik – ein Einheitsbrei?

Von Uwe Froschauer

Ein schwerwiegendes Problem weltweiter Politik – insbesondere der deutschen – sehe ich mittlerweile in dem Einheitsbrei politischer Aussagen und Handlungen, egal was in den jeweiligen Parteiprogrammen steht und mit welcher Farbe man das betrachtete Objekt und die meist ausbleibende echte Diskussion darüber anstreicht. Ob rot, gelb, grün oder schwarz, die Bürger und Wähler dürften mittlerweile politisch farbenblind sein!

Okay, hier gibt’s Unterschiede in der Formulierung, da vielleicht eine andersfarbige Krawatte, aber letztendlich machen die noch dominierenden politischen Parteien SPD, Grüne, CDU, CSU, FDP mehr oder weniger das gleiche. Alle blasen in das blutverschmierte Horn für noch mehr Waffenlieferungen in die Ukraine. Sie waren sich einig in der menschenrechtsverletzenden und

NIUS-Doku: »ZOMBIELAND« – Wie das »beste Deutschland aller Zeiten« zur Kloake wurde! (VIDEO)

„Wissenschaftsfeindlichkeit“: Ein neuer Schmäh, um selbständiges Denken zu beschränken

Corona-Kritiker und Klima-Realisten sind für Österreichs Bildungsminister Martin Polaschek eine Gefahr für die Demokratie, was er jetzt mit einer mehr als seichten Studie zu beweisen versuchte. Bewiesen wird damit aber einmal mehr nur die Angst der Herrschenden vor dem freien, selbständigen Denken…

Wieder einmal hat die Regierung das Geld der Steuerzahler für eine Studie verschleudert, in der Hoffnung, die vermeintliche „Wissenschaftsfeindlichkeit“ der Österreicher anprangern zu können. Tatsächlich soll damit primär die Vorstellung einer drohenden Apokalypse durch den menschengemachten Klimawandel vor einer offenen und freien Diskussion „geschützt“ werden.

Doch dieser Versuch ging in die Hose, denn so groß sei die „Wissenschaftsfeindlichkeit“ in Österreich gar nicht, hieß es am Montagabend in der „Zeit im Bild“-Sendung, die über diese Studie von Bildungsminister Martin Polaschek berichtete. Sie liege im EU-Durchschnitt, erläuterte ORF-Sprecherin Nadja Bernhard und ihr Kollege Tarek Leitner erläuterte: Der harte Kern betrage 10 Prozent der Bevölkerung.

Ist jeder, der dem Establishment nicht alles glaubt, ein Demokratiefeind?

Das sei zwar nicht viel, hieß es in der Nachrichtensendung, trotzdem sieht Polaschek in diesem wissenschaftsskeptischen Bevölkerungsteil eine große Gefahr. Denn damit gehe oft auch Demokratiefeindlichkeit einher, schwadronierte er. Wissenschaftsfeindlichkeit, ist er überzeugt, bedeute eine Bedrohung unserer freien, demokratischen Gesellschaft, zumal die Masse der Skeptiker – so hieß es in der Sendung weiter – im politisch rechten Lager verortet sei.

Dem widersprach allerdings der Sozialwissenschaftler Johannes Starkbaum vom Institut für Höhere Studien, der betonte: „Kritik an Wissenschaft und Demokratie zeigt sich prinzipiell in allen Bevölkerungsgruppen.“

Bildungsminister Polaschek und die Autoren der Studie hätten eher untersuchen sollen, warum Teile der Bevölkerung so wissenschaftsskeptisch sind und ob die Skeptiker nicht auch recht haben könnten?

Corona: Kritiker und nicht die systemkonformen Wissenschaftler hatten recht!

Denn nach den Erfahrungen, die die Menschen in der Corona-Plandemie machten, als ihnen die Pharma-Konzerne und Politiker das Märchen von der sicheren Covid-Impfungen und den sinnvollen Zwangsmaßnahmen erzählten, dürfte dies eigentlich niemanden wundern.

Außerdem sollte ein Bildungsminister auch wissen, dass es für wissenschaftliches Arbeiten Zweifler braucht, um voranzukommen und Erfolge zu haben. Deshalb wäre auch das Anzweifeln der Studie durch die Wissenschaftsskeptiker kein Paradoxon, wie Tarek Leitner meint.

Logik von ORF-Leitner sorgt für Heiterkeit

Schlichtweg falsch jedoch ist Leitners Resümee für den Beitrag, in dem er behauptete: „Demokratie-Skepsis (durch Wissenschaftsskeptiker?) ist weniger denn je angebracht, nicht zuletzt deshalb, weil es mehr Auswahl an politischen Konzepten gibt.“ Darüber darf gelacht werden!

Zum Autor: Kurt Guggenbichler war Mitbegründer und Chefredakteur des „Wochenblick“. Sein journalistisches Handwerk hat er bei der „Goslarschen Zeitung“ in Norddeutschland erlernt, wo er acht Jahre lang als Redakteur, Reporter und Kolumnist tätig war. Wieder zurück in seiner Heimat, arbeitete Guggenbichler in der Funktion eines Ressortleiters dann 25 Jahre lang für die „Oberösterreichischen Nachrichten“. Zum „Wochenblick“ wechselte er einige Zeit nach seiner Tätigkeit als Chefredakteur der Tageszeitung „Oberösterreichs Neue“ und für AUF1-Info ist Guggenbichler nun als Nachrichten-Redakteur, Kommentator und Reporter im Einsatz.

Wir sind unabhängig, weil Sie uns unterstützen!

AUF1 ist durch seine Zuseher finanziert. Wenn Ihnen unser Angebot gefällt, dann bitten wir Sie im Rahmen Ihrer Möglichkeiten zu helfen. Nur mit dieser Hilfe können wir ein tägliches Programm aufrechterhalten und weiter ausbauen.

Borrell droht mit einem Exportverbot für Medikamente nach Russland

Staatsanwalt der Ukraine sagte aus

Der ehemalige Staatsanwalt der Ukraine – Victor Shokin – hat ein Interview bei FOX News gegeben. Daraufhin hat der Sonderuasschuss im Kongress veröffenlticht, das der Staatsanwalt möglicherweise eine Aussage im Kongress gegen Hunter und Joe Biden machen könnte.

?Danke fürs Folgen und deine Unterstützung unter:

https://donorbox.org/unterstutze-translatedpress

? Jetzt abonnieren und keine wichtigen Videos verpassen:

https://www.youtube.com/channel/UClU7WlDqiDZLgMAT4HxrK-A?sub_confirmation=1

? Die Übersetzung wird durchgeführt von TranslatedPress

Bei TranslatedPress übersetzen wir weltweit die wichtigsten Pressemeldungen aus Wirtschaft und Politik, direkt und neutral.

Quellen

https://www.youtube.com/channel/UCAql2DyGU2un1Ei2nMYsqOA

Übersetzt von: Arti

? Social & Channels

Website: https://translatedpress.com

Facebook: https://www.facebook.com/TranslatedPress-Deutsch-100203795049291

YouTube: https://www.youtube.com/channel/UClU7WlDqiDZLgMAT4HxrK-A

Telegram: https://t.me/TranslatedPressDE

❤️ Unterstützung & Spenden

Aktuell übersetzen wir viele wichtige Informationen und Videos in 5 Sprachen. Die Übersetzer, Dolmetscher, Technik und Administration, beschäftigt aktuell ein Team von über 30 Menschen. Die monatlichen Kosten sind bereits fünfstellig.

Für jede Spende – egal in welcher Höhe – sind wir sehr Dankbar. Alle Spenden werden zu 100% (abzüglich der Transaktions-Gebühren) dem Projekt TranslatedPress gutgeschrieben. Das hilft uns die Übersetzer zu bezahlen, die Technik zu modernisieren und den Ausbau der Kanäle zu finanzieren.

? 3 Euro Spende als Patreon + Bonus Material

Auf unserer Patreon Page veröffentlichen wir Inhalte welche wir nicht auf YouTube platzieren können. Zudem kann uns jeder, wenn er möchte mit 3 Euro als Patreon unterstützen. So hast du auch Zugriff auf alle Inhalte welche nicht öffentlich sind (sein dürfen). Die Seite findest Du unter: https://www.patreon.com/translatedpress/posts

? Spende Paypal: https://www.paypal.com/donate/?hosted_button_id=EJRV7B93MG6XE

? Chat Spende:

Eine Spende kann über den Chat ($Symbol) während eines Livestreams gemacht werden.

?Spende Bank, Bitcoin oder LBRY Credits:

Alle Informationen unter: https://www.translatedpress.com/so-koennen-sie-uns-unterstuetzen/

???? Danke!

Im Namen von TranslatedPress und dem kompletten Team bedanken wir uns bei dir als Zuschauer, für dein Interesse. Wir freuen uns auf ein Like, Share oder Abo.

Euer Team von TranslatedPress

? Contact

info@translatedpress.com

Impressum

TranslatedPress Switzerland

Saleway GmbH

Schulhaustrasse 4

3098 Köniz

#TranslatedPressDE #donaldtrump #trump2024campaign

Ex-Spiegel-Kulturchef Matussek: Rechts sind die Leute mit Augenmaß.

http://www.clubderklarenworte.de #denkeselbst #unabhängig #überparteilich #journalist #langemann #clubderklarenworte.de

? Kostenloser Langemann-Newsletter ➡︎ https://tinyurl.com/langemannletter

Bitte unterstützen Sie unsere unabhängige Arbeit über PayPal: https://paypal.me/cdkwmedia

Quellenverweis:

Dokumente zu den Inhalten der auf diesem Kanal veröffentlichten Videos und auch weiterführende Dokumente finden Sie in der Regel immer unter: https://clubderklarenworte.de/dokumente/

Foto Langemann: Ulrike Reinker, Düsseldorf

Wenn Sie möchten, dass mehr Menschen dieses Video sehen, kommentieren Sie bitte kurz unter dem Video. Der YouTube-Algorithmus rankt dann dieses Video etwas höher in der Sichtbarkeit.

Wir werden für unsere Arbeit nicht honoriert, von keiner Institution finanziert, nicht verdeckt finanziert. Das ist uns wichtig zu betonen, weil es unsere Unabhängigkeit garantiert. Wir investieren dennoch viel Zeit und Geld, auch in IT-Technik und Recherche. Unser Betriebsstoff ist stets Kaffee oder eine gute Flasche Wein. Wenn Sie uns mit etwas Treibstoff unterstützen möchten, dann folgen Sie gerne diesem PayPal Link:

Eingerichtetes Spendenkonto:

Raiffeisenbank Isar-Loisachtal eG IBAN: DE05 7016 9543 0100 9017 84 BIC:GENODEF1HHS

Vielen Dank.

◼︎ Abonnieren Sie unseren Kanal ◼︎ So verpassen Sie kein Info-Angebot ◼︎ Aktivieren Sie die Glocke

*** Wir verfolgen keine ideologischen oder parteipolitischen Interessen. Wir sind unabhängig und überparteilich und stellen diese Informationen aus staatsbürgerlicher Verantwortung zur Verfügung, Irrtümer können wir nicht ausschließen.***

◼︎ Abonnieren Sie unseren Kanal ◼︎ So verpassen Sie kein Info-Angebot ◼︎ Aktivieren Sie die Glocke

Kommentare unter dem Video füttern den YouTube-Algorithmus und sorgen dafür das dieses Video auf YouTube höher rankt. Wenn Sie uns schreiben möchten, dann bitte an studio@clubderklarenworte.de

+++++++

WICHTIGER HINWEIS

+++++++

Sehr geehrte Zuseher,

ich freue mich über Ihre rege Kommentierung und den daraus entstehenden Gedankenaustausch. Er ist wichtig für unsere journalistische Arbeit. Ich begrüße auch eine kritische Betrachtung meiner Beiträge.

Ich kann allerdings Kritik, die sich hinter offensichtlichen Pseudonymen verbirgt, nicht akzeptieren.

Zum würdevollen Umgang miteinander, gehört das Argumentieren mit offenem Visier. Ich arbeite hier pro bono mit Klarnamen und erwarte von Kritikern Erkennbarkeit. So können die Leser, Zuhörer und Zuschauer weitestgehend ausschließen, dass es sich bei den im Verhältnis zwar wenigen kritischen Stimmen aber dennoch wichtigen, um verdeckte „Gegenpropaganda“ oder auch bezahlte interessengeleitete Kommentatoren handelt.

Ich freue mich über jede – auch kritische – Teilnahme am Diskurs.

Getreu dem Motto: „Wer Kritik übel nimmt, hat was zu verbergen.“

Schreiben Sie gerne an: studio@clubderklarenworte.de

Bevor Sie sachlich kritisieren, bedenken Sie bitte: Die Kritik an anderen hat noch keinem die eigene Leistung erspart.

CH-Medien: Vertrauen sinkt, Geld soll gekürzt werden!

Die von der Wind-Industrie ignorierten Konsequenzen: Wale in großer Gefahr!

Michael Shellenberger hat einen Artikel in der New York Post veröffentlicht, Titel [übersetzt]: Neue Dokumentation „beweist“, dass der Bau von Offshore-Windparks Wale tötet.

Er beschreibt, wie der Dokumentarfilm mit dem Titel „Thrown To The Wind“ einen beunruhigenden Zusammenhang zwischen der Windindustrie und der alarmierenden Zunahme des Walsterbens aufdeckt.

Die Haltung der Regierung im Vergleich zu den Erkenntnissen des Dokumentarfilms ist Folgende:

„Der Anstieg der Todesfälle von Walen, Delfinen und anderen Meeressäugern vor der Ostküste der Vereinigten Staaten seit 2016 ist nicht auf den Bau großer industrieller Windturbinen zurückzuführen, sagen US-Regierungsvertreter. Ihre Wissenschaftler haben die Untersuchungen durchgeführt, um zu beweisen, dass das, was die Wale tötet, nichts mit der Windindustrie zu tun hat.“ – https://nypost.com/2023/08/26/new-documentary-proves-that-offshore-windfarms-kill-whales/

Der von Jonah Markowitz produzierte Dokumentarfilm legt jedoch das Gegenteil nahe.

„Der Film dokumentiert den überraschend lauten, hochdezibelstarken Sonar, der von Schiffen der Windindustrie ausgestrahlt wird, wenn er mit modernsten Hydrophonen gemessen wird. Und er zeigt, dass der zunehmende Bootsverkehr der Windindustrie direkt mit dem Tod bestimmter Wale korreliert.“ – https://nypost.com/2023/08/26/new-documentary-proves-that-offshore-windfarms-kill-whales/

Der Nordatlantische Glattwal: Eine Spezies im Niedergang

Die Population des Nordatlantischen Glattwals, einer bereits vom Aussterben bedrohten Art, ist in den letzten Jahren von über 400 auf nur noch 340 zurückgegangen.

„Und seit dem 1. Dezember 2022 wurden an der Ostküste mehr als 60 Todesfälle von Walen aller Arten registriert, eine Zahl, die seit 2016, als die Windkraftindustrie in Schwung kam, deutlich gestiegen ist.“ – https://nypost.com/2023/08/26/new-documentary-proves-that-offshore-windfarms-kill-whales/

Ignorieren der Warnungen

Trotz eindringlicher Warnungen führender Naturschutzgruppen und hochrangiger Wissenschaftler der National Oceanographic and Atmospheric Administration (NOAA) werden die Windprojekte weiter vorangetrieben.

„In den Gewässern vor New York und New Jersey ist es in diesem Jahr zu einem plötzlichen Anstieg der Walsterblichkeit gekommen.“ – https://nypost.com/2023/08/26/new-documentary-proves-that-offshore-windfarms-kill-whales/

Die Mechanismen des Todes

Der Dokumentarfilm hebt zwei Hauptmechanismen hervor, durch welche die Aktivitäten der Windindustrie die Wale schädigen.

„Der erste ist der Schiffsverkehr in Gebieten, in denen es bisher keinen Verkehr gab. Der zweite ist die Kartierung mit hochfrequenten Sonaren, die Wale desorientieren, Mütter von ihren Kälbern trennen und sie in Gefahr bringen können, entweder durch den Bootsverkehr oder Vertreibung in schlechtere Nahrungsgründe.“ – https://nypost.com/2023/08/26/new-documentary-proves-that-offshore-windfarms-kill-whales/

Die Rolle des Geldes und des Einflusses

Es ist schwer, den Einfluss des Geldes in diesem Szenario zu ignorieren.

„Windenergie-Unternehmen und ihre Stiftungen haben fast 4,7 Millionen Dollar an mindestens drei Dutzend große Umweltorganisationen gespendet.“ – https://nypost.com/2023/08/26/new-documentary-proves-that-offshore-windfarms-kill-whales/

Darüber hinaus sind die Versuche, Licht in die Angelegenheit zu bringen, auf Widerstände gestoßen.

„Facebook ging sogar so weit, meinen Beitrag zu zensieren, in dem das Walsterben mit der Windenergie vor der Ostküste der Vereinigten Staaten in Verbindung gebracht wurde.“ – https://nypost.com/2023/08/26/new-documentary-proves-that-offshore-windfarms-kill-whales/

Ein Aufruf zum Handeln

Angesichts der in „Thrown To The Wind“ präsentierten Beweise ist es offensichtlich, dass die Öffentlichkeit bestimmten Regierungsbehörden nicht trauen kann. Shellenberger schreibt:

„Es ist klar, dass das amerikanische Volk und unsere Repräsentanten der NOAA und dem Bureau of Ocean Energy Management (BOEM) nicht vertrauen können, den beiden Regierungsbehörden, die seit Jahren wiederholt das Vertrauen der Öffentlichkeit im Dienste mächtiger Industrieinteressen verraten haben. – https://nypost.com/2023/08/26/new-documentary-proves-that-offshore-windfarms-kill-whales/

Schlussfolgerung

Die Auswirkungen der Windindustrie auf die Meeresbewohner, insbesondere auf den Nordatlantikwal, können nicht ignoriert werden. Es ist Zeit für eine ernsthafte Diskussion über die wahren Kosten der so genannten „nachhaltigen“ Energie.

Read the full article at the New York Post.

Link: https://wattsupwiththat.com/2023/08/28/the-wind-industrys-ignored-consequences-whales-in-peril/

Übersetzt von Christian Freuer für das EIKE

Kopenhagen will Antifa-Drogen-Ghetto nach Mord schließen

„Christiania“: links-anarchistischer Drogen-Staat im Staate

Kopenhagens berühmtestes linkes Alternativ-Szene-Viertel ist ein klassisches Beispiel dafür, wie sich über Jahrzehnte hinweg, durch falsch verstandene staatliche Toleranz- und Beschwichtigungspolitik eine linker Antifa-Drogen-Gewalt-Staat im Staate etablieren konnte: Und zwar seit 1971 von ein paar besetzten Häusern (auf einer stillgelegten Militärbasis) zu einer 34 Hektar großen anarchistischen Kommune mit weitgehender Autonomie.

Ein integraler Bestandteil der Selbstverwaltung von Christiania ist der offene Konsum und Vertrieb von Marihuana, was nach dänischem Recht illegal ist. Kauf und Verkauf von Marihuana erfolgen in „Pusher Street“.

Doch die bekannt liberalen dänischen Behörden tolerierten diese gesetzeswidrige Praxis: Zwar wurden gelegentlich Kioske mit Hanfverkauf abgebaut, deren Wiederaufbau verhinderte die Polizei freilich nicht mehr.

Neue Generation von Drogendealern setzt auf offene Gewalt

Jene ignoriert die ungeschriebenen 50 Jahre alten anarchistischen Hippie-Prinzipien, um sich so gewaltsam mehr Marktanteile zu erkämpfen: So erschossen am Samstag zwei bewaffnete maskierte Männer, vermutlich Drogendealer einen 30-Jährigen in der „Pusher Street“ und verletzten vier weitere. Mittlerweile wurde ein 18-jährigen Mann verhaftet.

„Solange illegaler Cannabishandel – solange wird es Gewalt geben“

– wie die Bürger von „Christianaia“ in einer gemeinsamen Erklärung auf der Website des Bezirks veröffentlichten. Kopenhagens Bürgermeisterin Sophie Haestorp Andersen möchte nun gegen alle „illegalen Aktivitäten“ in der „Pusher Street“ energisch vorgehen.

Denn es war nicht das erste schwere Verbrechen im Zusammenhang mit dem Drogenhandel: Im Jahr 2016 hatte ein lokaler Marihuana-Verkäufer zwei Polizisten schwer verletzt. Doch die Gemeinde war zu schwach und zu feige die „Pusher Street“ zu schließen. (DR, vadhajtasok)

________________________________________________________________________

In seiner Neuerscheinung „Kataklypse NOW…“ analysiert UME-Ungarn-Korrespondent Elmar Forster die kulturhistorischen Ursachen für die Woke-Dystopie:

„KATAKLYPSE NOW: 100 Jahre Untergang des Abendlandes (Spengler) Dekonstruktion der Political Correctness.“

Das Buch ist im Gerhard-Hess-Verlag erschienen und direkt bei Elmar Forster postalisch (inkl. Widmung) zum Preis von 25,50 EUR (inkl. Porto und persönlicher Widmung) unter <ungarn_buch@yahoo.com> bestellbar. Es wird demnächst auch im Buchhandel und bei Amazon erhältlich sein.

Unser Ungarn-Korrespondent Elmar Forster, seit 1992 Auslandsösterreicher in Ungarn, hat auch ein Buch geschrieben, welches Ungarn gegen die westliche Verleumdungskampagne verteidigt. Der amazon-Bestseller ist für UM-Leser zum Preis von 17,80.- (inklusive Postzustellung und persönlicher Widmung) beim Autor bestellbar unter <ungarn_buch@yahoo.com>

Unser Ungarn-Korrespondent Elmar Forster, seit 1992 Auslandsösterreicher in Ungarn, hat auch ein Buch geschrieben, welches Ungarn gegen die westliche Verleumdungskampagne verteidigt. Der amazon-Bestseller ist für UM-Leser zum Preis von 17,80.- (inklusive Postzustellung und persönlicher Widmung) beim Autor bestellbar unter <ungarn_buch@yahoo.com>

Bitte unterstützen Sie unseren Kampf für Freiheit und Bürgerrechte.

Für jede Spende (PayPal oder Banküberweisung) ab € 10.- erhalten Sie als Dankeschön auf Wunsch ein Dutzend Aufkleber „CORONA-DIKTATUR? NEIN DANKE“ portofrei und gratis! Details hier.

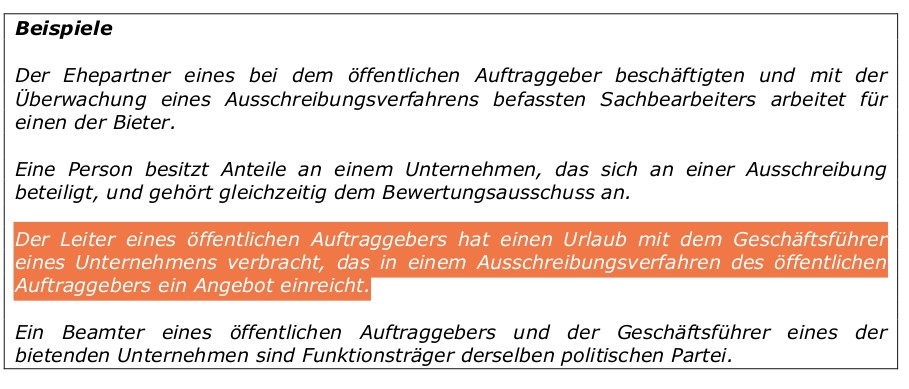

Fall Bonhoff: Ministerium bestätigt Filz-Vorwürfe – und wiegelt gleichzeitig ab

Fördergelder in Millionenhöhe und gemeinsame Skiurlaube: Das Verkehrsministerium sieht darin überhaupt kein Problem. Und das ist ein Problem.

Nach den Berichten über Filz im Verkehrsministerium in den vergangenen Wochen bestätigte Staatssekretär Stefan Schnorr am letzten Donnerstag auf einer Pressekonferenz, dass es tatsächlich gemeinsame Urlaubsreisen des Abteilungsleiters Klaus Bonhoff mit Lobbyvertretern und Empfängern von Fördergelder gab – und Bonhoff zugleich an Kommunikation zu Förderanliegen beteiligt war. Es ist daher äußerst fragwürdig, dass das Ministerium die Vorwürfe trotzdem komplett zurückweist und keinerlei Problem in der Verstrickung sieht.

Im Ministerium von Volker Wissing (FDP) sieht man kein Problem.

Im Ministerium von Volker Wissing (FDP) sieht man kein Problem.

Wir erläutern, warum sich die Filz-Vorwürfe im Fall Bonhoff nun tatsächlich erhärtet haben und der Umgang des Ministeriums mit dem Fall ungenügend und problematisch ist.

Ministerium bestätigt brisantes Netzwerk

Das Ministerium räumte nun ein, dass Abteilungsleiter Bonhoff tatsächlich mit den beiden Chefs des Wasserstoff- und Brennstoffzellen-Verbandes DWV gemeinsam in den Skiurlaub fuhr, wie Recherchen zuvor nahelegten. Das belegt, dass es sich hier nicht um beiläufige Bekanntschaften handelt, sondern dass es unverkennbar eine enge private Verbindung zwischen den Dreien gibt.

Bleiben Sie informiert über Interessenkonflikte in Ministerien.

Abonnieren Sie unseren kostenlosen Newsletter.

stdClass Object

(

[title] =>

[moveCode] => LCW0000

[color] => color--white

[newsletterSubscriptionRoute] => https://www.lobbycontrol.de/wp-json/ph-trust-api/v1/add-newsletter-subscription

[newsletterUnsubscriptionRoute] => https://www.lobbycontrol.de/wp-json/ph-trust-api/v1/remove-newsletter-subscription

)

Datenschutzhinweis: Wir verarbeiten Ihre Daten auf der Grundlage der Datenschutzgrundverordnung der EU (Art. 6 Abs. 1). Sie können der Verwendung Ihrer Daten jederzeit widersprechen. Datenschutzerklärung.

Zum anderen bestätigte das Ministerium, dass die Skifreunde aus dem Verband sich in Bezug auf Förderanliegen persönlich an Bonhoff wandten und dieser die Anfragen dann auch weiterleitete (Quelle). Das belegt, dass Bonhoff an der Kommunikation zur Vergabe von Fördergeldern beteiligt war und sich nicht auf Grund der privaten Verbindung vollständig aus der Angelegenheit heraushielt. Nach Angaben des Ministeriums erhielt der Wasserstoff- und Brennstoffzellenverband 1,4 Mio. Euro aus dem von Bonhoff verantworteten Fördertopf.

Fragwürdige Argumentation des Ministeriums

Aus Sicht des Ministeriums seien die Vorgänge aber völlig unproblematisch, da Bonhoff die Förderanliegen „zur Prüfung in die Fachebene gegeben“ weitergegeben habe und keinen Einfluss auf das Verfahren genommen habe. Das überzeugt nicht. Denn schließlich gab Bonhoff das Anliegen auch in seiner Rolle als Vorgesetzter an die zuständigen Referate weiter. Er hätte seinem Freund, dem Vorstandsvorsitzenden Werner Diwald, vielmehr mitteilen müssen, sich direkt an die zuständige Stelle direkt zu wenden. So wäre gar nicht erst der Anschein entstanden, dass die persönliche Freundschaft irgendeine Rolle hätten spielen können.

Der Fall zeigt, dass die Compliance-Regeln und Verfahren in den Ministerien offenbar nicht ausreichen, um den Anschein von unzulässiger Vermischung von Privatem und Dienstlichem zu verhindern.

In einem von internationalen Expert:innen für die EU-Antibetrugsbehörde OLAF erarbeiteten „Leitfaden für Verantwortungsträger“ zur Aufdeckung von Interessenkonflikten in Vergabeverfahren wird der hier vorliegende Sachverhalt fast exakt als ein Beispiel aufgezählt:

Die problematische Rolle von Interessenkonflikten auf Grund persönlicher Beziehungen spielt das Ministerium dagegen auf fragwürdige Weise herunter. Das ist unangemessen und zeugt von mangelndem Problembewusstsein.

Kein angemessener Umgang mit Interessenkonflikten

Weiterhin argumentiert Staatssekretär Schnorr, die Freundschaft und die gemeinsamen Urlaube mit den Verbandsvertretern seien im Ministerium ja bekannt gewesen. Unklar bleibt dabei, was das genau heißt: Hat Bonhoff aktiv Vorgesetzte darüber informiert, um den möglichen Interessenkonflikt offenzulegen, oder waren die Freundschaft bzw. die Urlaube im Ministerium nur vom Hörensagen bekannt?

Wenn aber Bonhoffs Vorgesetzten – d.h. zunächst der damalige Minister Andreas Scheuer und jetzt Volker Wissing und ihre Staatssekretäre – die Freundschaften bekannt waren, wurde darauf wohl nicht angemessen reagiert. Es gab anscheinend keine Anweisung an Bonhoff, sich von jedem Vorgang fernzuhalten, der auch nur den Anschein erwecken könnte, dass die persönliche Beziehung dem Verband zu irgendeiner Art von Vorteil gereicht.

Es braucht endlich klare Compliance-Regeln!

Der Zwischenbericht der Prüfung durch die interne Revision des Ministeriums ist nicht öffentlich einsehbar. Deswegen lässt sich nicht nachvollziehen, was dort genau untersucht wurde und was wem wann bekannt war.

Von Minister Wissing und seinem Haus erwarten wir weitere rasche Aufklärung in der Sache. Bevor Bonhoff Abteilungsleiter im Ministerium wurde, war er Chef der bundeseigenen NOW GmbH, die eine zentrale Rolle bei der Fördergeld-Bewilligung spielt und Bonhoffs jetziger Abteilung unterstellt ist. Auch hier stellen sich Fragen, ob mit Interessenkonflikten auf Grund enger privater Kontakte angemessen umgegangen wurde.

Das Ministerium sendet das völlig falsche Signal, wenn es jede Kritik an den privaten Verbindungen im Zusammenhang mit öffentlichen Fördergeldern rundheraus zurückweist. Der Vorgang bleibt fragwürdig und unterstreicht den Bedarf, die Compliance-Regeln und -Verfahren gründlich zu überarbeiten und zu modernisieren.

Auch die Debatte im Frühjahr um die Staatssekretäre Patrick Graichen und Udo Philipp im Wirtschaftsministerium unterstreicht den Handlungsbedarf. Im Fall von Philipp ging es um mögliche Interessenkonflikte auf Grund von Unternehmensbeteiligungen. Er hat diese Beteiligungen freiwillig angezeigt, die geltenden Regeln hätten das gar nicht verlangt. Diese Lücken in den Compliance-Regeln müssen geschlossen werden, dazu haben wir bereits im Mai einige Vorschläge gemacht. Ähnlich wie schon in der Causa Graichen sollten sich auch die zuständigen Ausschüsse im Bundestag mit dem Sachverhalt befassen und zur zügigen Aufklärung beitragen.

The post Fall Bonhoff: Ministerium bestätigt Filz-Vorwürfe – und wiegelt gleichzeitig ab appeared first on LobbyControl.

Migrantenzustrom: Rekordzahlen an Mittelmeerflüchtlingen in Italien

Der Migrantenzustrom nach Italien hält unvermindert an: Im Juli landeten 23.638 Personen. Das sind deutlich mehr als 2015. Insgesamt waren bis Ende Juli dieses Jahres bereits 88.940 Personen angekommen.

Während die Zahlen auf allen anderen Fluchtrouten der EU zurückgehen, steigen sie auf dem Mittelmeer massiv an – auch dank der tatkräftigen Mitwirkung deutscher Schlepper-NGOs. Die Aufnahmeeinrichtungen sind heillos überfordert. Auf Lampedusa befanden sich am Samstag 4.267 Personen – mehr als das 10-fache der offiziellen Aufnahmekapazität. Die meisten stammten aus der Elfenbeinküste, Guinea und Tunesien.

Über 200.000 Migranten bis Jahresende

Die Grenzschutzagentur Frontex erwartet, dass der Migrationsdruck weiter anhalten wird, da ein „harter Wettbewerb“ unter kriminellen Gruppen bestehe, die den Migranten immer niedrigere Preise zur Überfahrt anbieten würden. Experten gehen davon aus, dass die Schwelle von 200.000 Ankünften bis Jahresende übertroffen wird.

Kampf gegen illegale Einwanderung gescheitert

Damit zeigt sich abermals, dass Europa nach wie vor nicht fähig ist, dem Treiben der Schleuserbanden endlich Einhalt zu gebieten. Erst Ende Juli hatte die italienische Ministerpräsidentin Giorgia Meloni mit großem medialem Getöse einen Gipfel in Rom abgehalten, an dem auch die Mittelmeeranrainerstaaten teilnahmen. Als Priorität hatte sie den „Kampf gegen illegale Einwanderung, eine Steuerung legaler Einwanderung und die Unterstützung von Flüchtlingen“ genannt. Angesichts immer neuer Rekordzahlen kann man dies schon jetzt als gescheitert betrachten.

Politische Waffe: Migration

Migration kann weiterhin als politische Waffe benutzt werden, durch die sich Europa erpressen lässt: Exilanten aus Ländern, für die es ausschließlich wirtschaftliche Auswanderungsgründe gibt, machen sich in Strömen nach Europa auf, und hier vor allem nach Deutschland, dessen Regierung der ganzen Welt ein Leben im sozialstaatlichen Schlaraffenland in Aussicht stellt.

Bürgergeld steigt ab 2024

Erst gestern wurde eine Erhöhung des Bürgergeldes auf 563 Euro im Monat ab kommendem Januar angekündigt. Hinzu kommen zahlreiche sonstige Leistungen wie Kinder- oder Wohngeld und die staatliche Übernahme von Heizkosten. Für zahllose Wirtschaftsmigranten ist das der Anreiz, ihr Land zu verlassen, wo sie teilweise selbst in Spitzenpositionen nicht das Gehalt bekämen, das ihnen der deutsche Staat ohne jede Gegenleistung zur Verfügung stellt.

Wenn Europa sich nicht endlich konsequent abschottet und nur noch unter strengsten Auflagen Zugang zu seinen Ländern gewährt, wird es an dieser Invasion zugrunde gehen.

Zum Autor: Daniel Matissek ist Journalist mit pfälzischen Wurzeln, arbeitet neben für AUF1 auch für diverse deutschsprachige freie Medien (unter anderem „Journalistenwatch.com“). Gründungsherausgeber des Blogs „Ansage.org“. Schwerpunktthemen: Migrationspolitik, politischer Extremismus, Demokratie und Medienlandschaft. Freund differenzierter Zwischentöne, aber gerne auch leidenschaftlicher Polemiker. Devise: „Die Lage ist ernst, aber nicht hoffnungslos; es könnte aber auch umgekehrt sein.“

Wir sind unabhängig, weil Sie uns unterstützen!

AUF1 ist durch seine Zuseher finanziert. Wenn Ihnen unser Angebot gefällt, dann bitten wir Sie im Rahmen Ihrer Möglichkeiten zu helfen. Nur mit dieser Hilfe können wir ein tägliches Programm aufrechterhalten und weiter ausbauen.

Der Zensur zum Trotz:

Folgen Sie uns auf Telegram (@auf1info) und tragen Sie sich jetzt in den zensurfreien Newsletter von AUF1 ein, um rechtzeitig vorzubauen: http://auf1.tv/newsletter