14. Analysewoche 2025 von Rüdiger Stobbe

Der April, der April, der macht, was er will. Die Bauernregel bewahrheitet sich bereits in der ersten Aprilwoche. Insgesamt viel Windstrom, aber auch viel PV-Strom wird erzeugt. Wobei die Regel gilt: Scheint die Sonne, geht der Wind zurück. Zum Glück. Sonst wäre die Strom-Übererzeugung zur Mittagszeit noch viel größer. Der Strompreis würde zu dieser Zeit in noch tiefere, negativere Regionen abstürzen. Diese Woche bildet in erster Linie der bedarfsarme Sonntag eine Blaupause für die Strompreisbildung, die im Sommer zu erwarten ist.

Negative Strompreise zur Mittagszeit werden dann fast täglich zu verzeichnen sein. Ein kontinuierlicher Strompreisrückgang zu ist bereits heute festzustellen. Das Dilemma, welches die regenerative Stromerzeugung auszeichnet, wird in der aktuellen Analysewoche wieder sehr gut sichtbar. Über Mittag wird viel Strom erzeugt. Davor und danach fehlt sehr häufig regenerativ erzeugter Strom. Es muss dementsprechend konventionell Strom hinzuerzeugt werden und, wenn dieser zu knapp bemessen ist, sehr oft auch Strom importiert werden. Das macht den Strom für den Verbraucher insgesamt teuer. Gleichzeitig fällt der Strompreis über die Mittagsspitze.

Wenn der Strom nicht im negativen Bereich liegt, greift die EEG-Subventionierung. Und wenn der Strompreis negativ (= Bonuszahlung an Abnehmer) ist, zahlt diesen auch nicht der Erzeuger. Dann zahlt ebenfalls der Verbraucher den Abnahmebonus an unsere europäischen Nachbarn. Der Erzeuger bekommt lediglich keine EEG-Vergütung. Das wird sich in Zukunft nicht wesentlich ändern. Der CDU/CSU, SPD-Koalitionsvertrag steht auf „Weiter so!“ – nicht nur – in der Energiepolitik. Die Solarspitzenregelung, die in der Sitzung des alten Bundestages vor der Neuwahl verabschiedet wurde, greift nur für Anlagen, die ab Ende Februar 2025 installiert wurden.

Beachten Sie bitte die Zusammenstellung der PKW-Neuzulassungen März 2025 nach den Tagesanalysen von Peter Hager. Diesmal mit einem Quartalsüberblick.

Übrigens: Der Anteil der rein batterieelektrisch betriebenen Fahrzeuge (BEV-PKW) lag zum 1.1.2025 bezogen auf den Gesamtbestand PKW in Deutschland (49.339.166 Fahrzeuge) bei 3,3 Prozent (1.651.643 Fahrzeuge). Allein dieser Sachverhalt entlarvt den Verfassungsrang von Klimaneutralität im Deutschland des Jahres 2025 als ideologisch eingefärbten Missbrauch hoher politischer Güter zwecks hemmungslosen Geldscheffelns. Erreicht wird die Klimaneutralität weder im Verkehrs-, Gebäude-, Landwirtschafts- oder Industriesektor und noch nicht mal im Energiesektor.

Da wurde mit dem endgültigen Wegfall der Kernenergie im aktuellen Koalitionsvertrag die Chance auf ein starke, sichere und gleichmäßige und praktisch CO2-freie Energie-Grundversorgung grob fahrlässig verspielt. Weiterhin werden Milliarden und Abermilliarden für vollkommen unsinnige „Investitionen“ im Energiewendebereich zum Fenster hinausgeworfen. Zum Wohle des klimaindustriellen Komplexes, zum Schaden der Bevölkerung. Jetzt und in Zukunft. Selbstverständlich dient zur Finanzierung ein „Sondervermögen“, sprich eine bereits genehmigte exorbitante Neuverschuldung.

Wochenüberblick

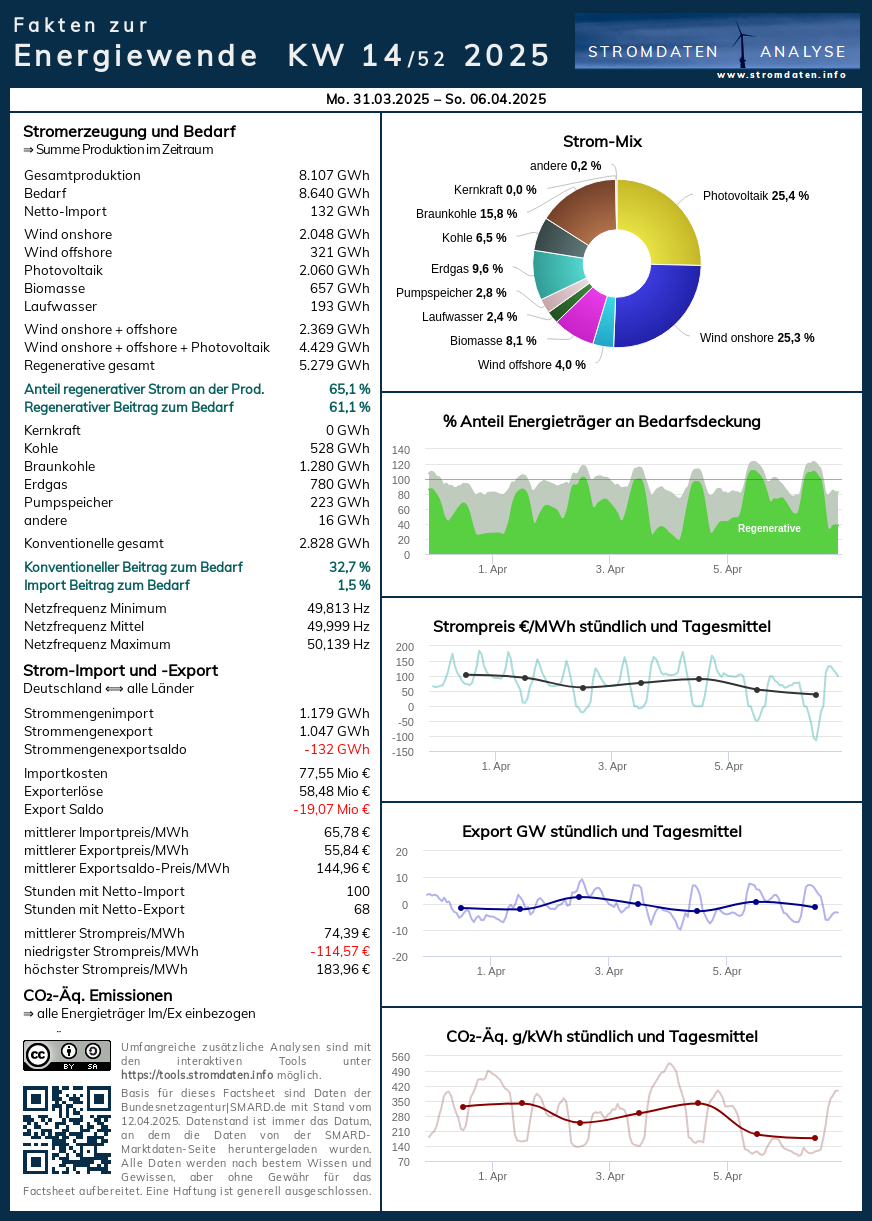

Montag 31.3.2025 bis Sonntag, 6.4.2025: Anteil Wind- und PV-Strom 54,6 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 65,1 Prozent, davon Windstrom 29,2 Prozent, PV-Strom 25,4 Prozent, Strom Biomasse/Wasserkraft 10,5 Prozent.

- Regenerative Erzeugung im Wochenüberblick 31.3.2025 bis 6.4.2025

- Die Strompreisentwicklung in der 14. Analysewoche 2025.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 14. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 14. KW 2025:

Factsheet KW 14/2025 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 68 Prozent Ausbaugrad, Agora-Chart 86 Prozent Ausbaugrad.

- Rüdiger Stobbe zur Dunkelflaute bei Kontrafunk aktuell 15.11.2024

- Bessere Infos zum Thema „Wasserstoff“ gibt es wahrscheinlich nicht!

- Eine feine Zusammenfassung des Energiewende-Dilemmas von Prof. Kobe (Quelle des Ausschnitts)

- Rüdiger Stobbe zum Strommarkt: Spitzenpreis 2.000 €/MWh beim Day-Ahead Handel

- Meilenstein – Klimawandel & die Physik der Wärme

- Klima-History 1: Video-Schatz aus dem Jahr 2007 zum Klimawandel

- Klima-History 2: Video-Schatz des ÖRR aus dem Jahr 2010 zum Klimawandel

- Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen

- Weitere Interviews mit Rüdiger Stobbe zu Energiethemen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso wenig gibt es überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es fast keine Überschüsse. Der Beleg 2023, der Beleg 2024/25. Strom-Überschüsse werden bis auf wenige Stunden immer konventionell erzeugt. Aber es werden, insbesondere über die Mittagszeit für ein paar Stunden vor allem am Wochenende immer mehr!

Was man wissen muss: Die Wind- und Photovoltaik-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem Jahresverlauf 2024/25 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Eine große Menge Strom wird im Sommer über Tag mit Photovoltaik-Anlagen erzeugt. Das führt regelmäßig zu hohen Durchschnittswerten regenerativ erzeugten Stroms. Was allerdings irreführend ist, denn der erzeugte Strom ist ungleichmäßig verteilt.

Tagesanalysen

Montag

Montag, 31.3.2025: Anteil Wind- und PV-Strom 47,2 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 57,5 Prozent, davon Windstrom 35,5 Prozent, PV-Strom 11,7 Prozent, Strom Biomasse/Wasserkraft 10,4 Prozent.

Die Windstromerzeugung lässt über Tag nach. Stromimporte werden notwendig. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 31. März ab 2016.

Daten, Charts, Tabellen & Prognosen zum 31.3.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Dienstag

Dienstag, 1.4.2025: Anteil Wind- und PV-Strom 47,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 57,5 Prozent, davon Windstrom 26,1 Prozent, PV-Strom 21,2 Prozent, Strom Biomasse/Wasserkraft 10,2 Prozent.

Zur Nacht nimmt der Windstrom wieder zu. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 1. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 1.4.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Mittwoch

Mittwoch, 2.4.025: Anteil Wind- und PV-Strom 62,5 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 71,6 Prozent, davon Windstrom 38,9 Prozent, PV-Strom 23,6 Prozent, Strom Biomasse/Wasserkraft 9,1 Prozent.

Zur Mittagszeit gibt es eine abrupte Winddelle. Danach Windstromanstieg. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 2. April 2025 ab 2016.

Daten, Charts, Tabellen & Prognosen zum 2.4.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Donnerstag

Donnerstag, 3.4.2025: Anteil Wind- und PV-Strom 54,4 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 64,3 Prozent, davon Windstrom 25,7 Prozent, PV-Strom 28,7 Prozent, Strom Biomasse/Wasserkraft 9,9 Prozent.

Zum Mittag hin sinkt die Windstromerzeugung. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 3. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 3.4.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Freitag

Freitag, 4.4.2025: Anteil Wind- und PV-Strom 44,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 55,6 Prozent, davon Windstrom 13,1 Prozent, PV-Strom 31,6 Prozent, Strom Biomasse/Wasserkraft 11,0 Prozent.

Kaum Windstrom, viel PV-Strom. Hohe Stromimporte. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 4. April 2016.

Daten, Charts, Tabellen & Prognosen zum 4.4.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Samstag

Samstag, 5.4.2025: Anteil Wind- und PV-Strom 64,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 76,2 Prozent, davon Windstrom 35,7 Prozent, PV-Strom 29,2 Prozent, Strom Biomasse/Wasserkraft 11,4 Prozent.

Ab 14:00 Uhr starker Windstromanstieg. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 5. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 5.4.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Sonntag

Sonntag, 6.4.2025: Anteil Wind- und PV-Strom 62,6 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 74,7 Prozent, davon Windstrom 28,0 Prozent, PV-Strom 34,6 Prozent, Strom Biomasse/Wasserkraft 12,2 Prozent.

Die Windstromerzeugung kommt zur Mittagszeit fast zum Erliegen. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 6. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 6.4.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

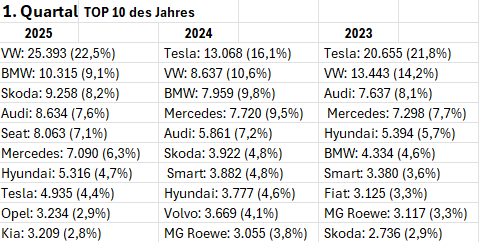

PKW-Neuzulassungen März 2025 plus Quartalsübersicht: VW-Konzern dominiert bei reinen E-Autos

Zusammengestellt von Peter Hager

Der deutsche PKW-Neuwagenmarkt bleibt nach wie vor schwach. Die 253.497 Neuzulassungen im März 2025 bedeuten ein Minus von 3,9 % gegenüber dem Vorjahresmonat. Damit fielen in allen Monaten des 1. Quartals die Neuzulassungen schwächer aus als im letzten Jahr.

Starke Rückgänge gab es bei den Fahrzeugen mit reinem Benzin- und Dieselantrieb.

Hohe prozentuale Zuwächse gab es bei Plug-in-Hybrid-PKW sowie bei reinen Elektro-PKW (BEV).

Auch Hybrid-Fahrzeuge (ohne Plug-In) konnten wieder zulegen.

Antriebsarten:

Benzin: 71.673 (- 29,4 % ggü. 03/2024 / Zulassungsanteil: 27,8 %)

Diesel: 32.116 (- 21,7 % ggü. 03/2024 / Zulassungsanteil: 14,9 %)

Hybrid (ohne Plug-in): 74.860 (+ 11,6 % ggü. 03/2024 / Zulassungsanteil: 29,5 %)

darunter mit Benzinmotor: 59.291

darunter mit Dieselmotor: 15.569

Plug-in-Hybrid: 26.553 (+ 65,8 % ggü. 03/2024 / Zulassungsanteil: 10,5 %)

darunter mit Benzinmotor: 25.196

darunter mit Dieselmotor: 1.357

Elektro (BEV): 42.521 (+ 35,5 % ggü. 03/2024 / Zulassungsanteil: 16,8 %)

Die zehn beliebtesten E-Modelle März 2025

VW ID 7 (Obere Mittelklasse): 3.225

VW ID 4/5 (SUV): 2.593

Skoda Enyaq (SUV): 2.392

VW ID 3 (Kompaktklasse): 2.152

Seat Born (Kompaktklasse): 1.753

Tesla Model Y (SUV): 1.428

Audi Q4 (SUV): 1.220

BMW X1 (SUV): 1.201

Skoda Elroq (SUV): 1.132

Audi A6 (Obere Mittelklasse): 1.120

Quelle Pressemitteilung – Quelle Produktkatalog

Das Erreichen des 15-Millionenziels für das Jahr 2030 ist unrealistisch

Zum 01.01.2025 lag der Bestand reiner E-Autos (BEV) 1.651.643 Fahrzeuge (1.1.2024:1.408.681++01.01.2023: 1.013.009 ++ 01.01.2022: 618.460). Selbst wenn man die BEV-Neuzulassungen für 2025 von 380.609 komplett hinzurechnet, müssten für das 2030-Ziel mit einem BEV-Bestand von 15 Millionen PKW pro Jahr mindestens rund 2,2 Millionen reine Elektro-PKW hinzukommen.

Im 1. Quartal 2025 wird das anteilige Ziel von etwa 550.000 Fahrzeugen deutlich verfehlt.

Die Zulassungszahlen der Elektro-PKW (BEV) für 1. Qu. 2025: 112.968 – 1. Qu. 2024: 81.337 – 1. Qu. 2023: 94.739 ( Top 10 nach Hersteller)

Für die chinesischen Hersteller wachsen die Bäume nicht in den Himmel. Deren Zulassungszahlen im 1. Quartal 2025 sowie im 1. Qu. 2024:

MG Roewe: 2.333 (2,1%) – 3.055 (3,8%)

BYD: 979 (0,9%) – 360 (0,5%)

Polestar: 855 (0,8%) – 631 (0,8%)

Leapmotor: 673 (0,6%) – keine

XPeng: 432 (0,4%) – keine

GWM: 211 (0,2%) – 360 (0,4%)

Nio: 64 (0,1%) – 102 (0,1%)

Die bisherigen Artikel der Kolumne „Woher kommt der Strom?“ seit Beginn des Jahres 2019 mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt seit 2016 den Politikblog MEDIAGNOSE.

Der Beitrag Woher kommt der Strom? April, der April, der macht, was er will. erschien zuerst auf EIKE – Europäisches Institut für Klima & Energie.

{kind=link}

{kind=link}