![]()

19. Analysewoche 2025, von Rüdiger Stobbe

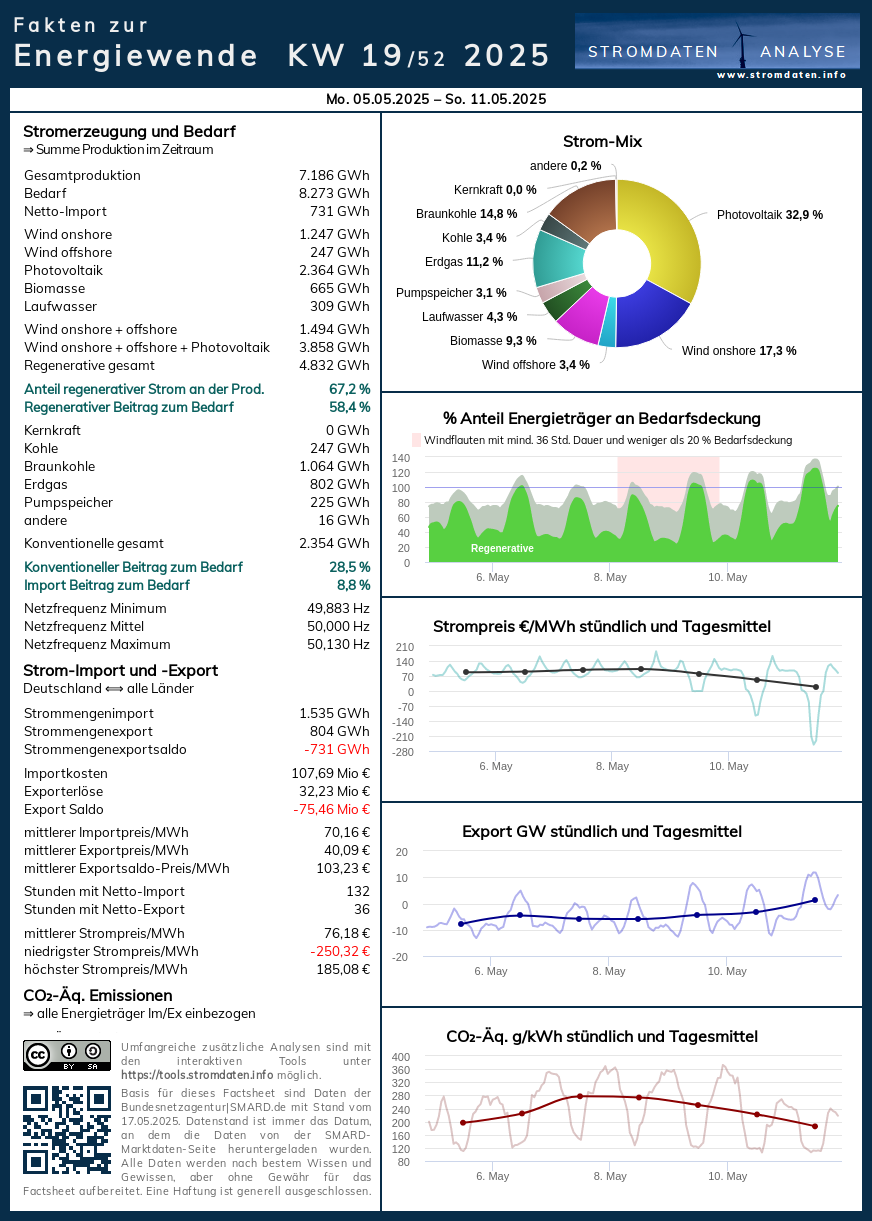

Die 19. Analyse-Woche ist der Einstieg in eine lange Negativpreisphase. Zunächst – die ersten vier Tage – kratzt die regenerative Stromerzeugung um die Mittagsspitze am Dienstag lediglich einmal an der Bedarfslinie. Am Freitag aber wird der Bedarf bereits gering überschritten, was zur Folge hat, dass Deutschland den Strom von 11:00 bis 15:00 Uhr verschenken muss. Am Samstag kommt es wegen des geringen Wochenendbedarfs von 10:00 bis 16:00 Uhr zum Preiseinbruch. Dieser wird am Sonntag noch mal getoppt: Von 9:00 bis 17:00 Uhr sind die Strompreise negativ. Mit -250€/MWh wird den abnehmenden Ländern nicht nur der Strom geschenkt, sondern noch richtig viel Geld mitgegeben. Und Achtung, Spoileralarm: Nächste Woche geht es täglich mit Negativpreisen weiter. Zwar nicht in der Sonntagsdimension, doch das „Strom verschenken und Geld mitgeben“ bleibt. Wobei die Kosten unter dem Strich immer der Stromkunde, also Sie und ich, zahlt. Klar, Hochpreise am Abend und Negativpreise über Mittag sind in dem Pauschalpreis der allermeisten Stromverträge eingepreist. Doch wenn es so weiter geht, stehen die nächsten Preiserhöhungen bei Vertragsablauf vor der Tür. Dann hilft nur noch ein Anbieterwechsel. In Deutschland werden die höchsten Strompreise der industrialisierten Welt aufgerufen.

Ein Blick auf den Stromhandel am Sonntag zeigt, dass in erster Linie Norwegen, Frankreich und die Schweiz von der hohen Preisdifferenz (13:00 Uhr = -250,32€/MWh // 20:00 Uhr = 124,86€/MWh) profitieren. Auch wenn die Stromerzeuger den Abnahmebonus nicht selbst zahlen müssen: Die stundenlangen Negativpreise spülen kein Geld in die Wind- und Solarkraftkassen. Geld vom EEG gibt’s auch nicht. Die konventionellen Stromerzeuger erhalten hingegen eine Vergütung für die Systemdienstleistung „Netzstabilisierung“. Ohne diese wäre das deutsche Stromnetz schon lange zusammengebrochen.

Bitte beachten Sie Peter Hagers Zusammenfassung der Zulassungszahlen April 2025 nach den Tagesanalysen. In diesem Zusammenhang sei darauf hingewiesen, dass E-Autos in erster Linie von Firmen zugelassen werden. Der gesenkte geldwerte Vorteil (Ein statt zwei Prozent) für Firmen und Selbständige war und ist ein großer Anreiz. Auch verbesserte Lademöglichkeiten in Firma und/oder Eigenheim spielt bei dieser Gruppe eine erhebliche Rolle. Normalbürger womöglich Wohnungsmieter haben diese Vorteile meistens nicht:

Die ganz große Mehrheit der privaten Autobesitzer in Deutschland macht beim Kauf eines neuen Wagens nach wie vor einen großen Bogen um Elektrofahrzeuge: Im ersten Quartal lag der Anteil reiner Elektroautos im privaten Fahrzeugbestand nach einer Analyse der HUK- Coburg bei nur drei Prozent, das Wachstum von Quartal zu Quartal lag bei lediglich 0,1 Prozent.

Doch es gibt einen weiteren Aspekt:

„Der starke Anstieg privater Käufe gebrauchter E-Autos beim Wechsel weg vom Verbrennungsmotor hat sicher mit dem wachsenden Angebot an E-Gebrauchtwagen zu tun. Aber: Dass sich diese Quote verdoppelt hat, exakt nach Ende der Kaufprämie für Neufahrzeuge Ende 2023, lässt aufhorchen. Denn Gebraucht- und nicht Neuwagen dominieren den deutschen Kfz-Markt. Sie werden bei der Verbreitung von Elektromobilität daher die zentrale Rolle spielen. Dagegen wird heute viel zu sehr nur auf den Neuwagenmarkt geachtet – auch im politischen Raum“, erklärt Jörg Rheinländer, Vorstandsmitglied der HUK-COBURG. Quelle beider Zitate

Ebenfalls höchst bemerkenswert: HUK-Coburg-Analyse – Ein Drittel wechselt vom E-Auto zurück zum Verbrenner

Wochenüberblick

Montag 5.5.2025 bis Sonntag, 11.5.2025: Anteil Wind- und PV-Strom 5 3,7 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 67,2 Prozent, davon Windstrom 20,8 Prozent, PV-Strom 32,9 Prozent, Strom Biomasse/Wasserkraft 13,6 Prozent.

- Regenerative Erzeugung im Wochenüberblick 5.5.2025 bis 11.5.2025

- Die Strompreisentwicklung in der 19. Analysewoche 2025.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 19. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 19. KW 2025:

Factsheet KW 19/2025 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 68 Prozent Ausbaugrad, Agora-Chart 86 Prozent Ausbaugrad.

- Rüdiger Stobbe zur Dunkelflaute bei Kontrafunk aktuell 15.11.2024

- Bessere Infos zum Thema „Wasserstoff“ gibt es wahrscheinlich nicht!

- Eine feine Zusammenfassung des Energiewende-Dilemmas von Prof. Kobe (Quelle des Ausschnitts)

- Rüdiger Stobbe zum Strommarkt: Spitzenpreis 2.000 €/MWh beim Day-Ahead Handel

- Meilenstein – Klimawandel & die Physik der Wärme

- Klima-History 1: Video-Schatz aus dem Jahr 2007 zum Klimawandel

- Klima-History 2: Video-Schatz des ÖRR aus dem Jahr 2010 zum Klimawandel

- Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen

- Weitere Interviews mit Rüdiger Stobbe zu Energiethemen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso wenig gibt es überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es fast keine Überschüsse. Der Beleg 2023, der Beleg 2024/25. Strom-Überschüsse werden bis auf wenige Stunden immer konventionell erzeugt. Aber es werden, insbesondere über die Mittagszeit für ein paar Stunden vor allem am Wochenende immer mehr!

Was man wissen muss: Die Wind- und Photovoltaik-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie, angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem Jahresverlauf 2024/25 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Eine große Menge Strom wird im Sommer über Tag mit Photovoltaik-Anlagen erzeugt. Das führt regelmäßig zu hohen Durchschnittswerten regenerativ erzeugten Stroms. Was allerdings irreführend ist, denn der erzeugte Strom ist ungleichmäßig verteilt.

Tagesanalysen

Montag, 5.5.2025: Anteil Wind- und PV-Strom 54,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 68,1 Prozent, davon Windstrom 29,9 Prozent, PV-Strom 24,4 Prozent Strom Biomasse/Wasserkraft 13,9 Prozent.

Zwar keine Windflaute, doch die Windstromerzeugung schwächelt. Genau, wie die PV-Stromerzeugung. Ganztägige Stromimporte. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo- Tagesvergleich zum 5. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 5.5.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Dienstag, 6.5.2025: Anteil Wind- und PV-Strom 56,0 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 69,1 Prozent, davon Windstrom 26,0 Prozent, PV-Strom 30,1 Prozent, Strom Biomasse/Wasserkraft 13,1 Prozent.

Etwas weniger Windstrom; stärkerer PV-Strom. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 6. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 6.5.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Mittwoch, 7.5.025: Anteil Wind- und PV-Strom 47,8 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 61,1 Prozent, davon Windstrom 18,3 Prozent, PV-Strom 19,5 Prozent, Strom Biomasse/Wasserkraft 13,3 Prozent.

Eine leichte Winddelle am Vormittag sorgt für fast ganztägige Stromimporte. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 7. Mai 2025 ab 2016.

Daten, Charts, Tabellen & Prognosen zum 7.5.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Donnerstag, 8.5.2025: Anteil Wind- und PV-Strom 46,6 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 60,3 Prozent, davon Windstrom 18,3 Prozent, PV-Strom 28,4 Prozent, Strom Biomasse/Wasserkraft 13,7 Prozent.

Schwache Windstromerzeugung. Fast ganztägiger Stromimport. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 8. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 8.5.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Freitag, 9.5.2025: Anteil Wind- und PV-Strom 51,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 64,3 Prozent, davon Windstrom 13,7 Prozent, PV-Strom 37,6 Prozent, Strom Biomasse/Wasserkraft 13,0 Prozent.

Regenerative Stromerzeugung übersteigt den Bedarf: Strom wird verschenkt

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 9. Mai 2016.

Daten, Charts, Tabellen & Prognosen zum 9.5.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Samstag, 10.5.2025: Anteil Wind- und PV-Strom 55,5 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 70,2 Prozent, davon Windstrom 13,3 Prozent, PV-Strom 42,2 Prozent, Strom Biomasse/Wasserkraft 14,7 Prozent.

Über Tag kaum Wind, bei wenig Bedarf kommt es zur regenerativen Bedarfsübererzeugung. Strom wird mit Abnahmebonus verschenkt.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 10. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 10.5.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Sonntag, 11.5.2025: Anteil Wind- und PV-Strom 65,4 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 79,9 Prozent, davon Windstrom 25,6 Prozent, PV-Strom 39,7 Prozent, Strom Biomasse/Wasserkraft 13,5 Prozent.

Noch weniger Bedarf. Starke Strom-Übererzeugung mit Negativpreisen der „Spitze“. Höchste Preisdifferenz: Über 370€/MWh

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 11. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 11.5.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

PKW-Neuzulassungen April 2025

Plug-In Hybrid und BEV mit deutlichem Zuwachs

von Peter Hager

Der deutsche PKW-Neuwagenmarkt bleibt nach wie vor schwach. Die 253.497 Neuzulassungen im März 2025 bedeuten ein Minus von 3,9 % gegenüber dem Vorjahresmonat. Damit fielen in allen Monaten des ersten Quartals des Jahres 2025 die Neuzulassungen schwächer aus als im vergangenem Jahr.

Der PKW-Neuwagenmarkt verzeichnete 242.728 Neuzulassungen im April. Gegenüber dem Vorjahresmonat ein leichter Rückgang von 0,3 %. Im Vergleich zum März mit 253.497 Neuzulassungen betrug das Minus 4,3 %.

Einen starken Zuwachs gab es bei den Plug-in-Hybrid-PKW sowie bei reinen Elektro-PKW (BEV).

- Auch die Hybrid-Fahrzeuge (ohne Plug-In) konnten wieder zulegen.

- Fahrzeuge mit reinem Benzin- und Dieselantrieb verzeichneten deutliche Rückgänge.

- Ebenfalls starke Rückgänge gab es bei den Fahrzeugen mit reinem Benzin- und Dieselantrieb.

Nach Antriebsarten

- Benzin: 66.814 (- 26,4 % ggü. 04/2024 / Zulassungsanteil: 27,5 %)

- Diesel: 37.649 (- 18,7 % ggü. 04/2024 / Zulassungsanteil: 15,5 %)

- Hybrid (ohne Plug-in): 67.379 (+ 12,2 % ggü. 04/2024 / Zulassungsanteil: 27,8 %)

darunter mit Benzinmotor: 52.313

darunter mit Dieselmotor: 15.066 - Plug-in-Hybrid: 24.317 (+ 60,7 % ggü. 04/2024 / Zulassungsanteil: 10,0 %)

darunter mit Benzinmotor: 22.626

darunter mit Dieselmotor: 1.512 - Elektro (BEV): 45.535 (+ 53,5 % ggü. 04/2024 / Zulassungsanteil: 18,8 %)

Die beliebtesten zehn E-Modelle in 04/2025

VW ID 7 (Obere Mittelklasse): 3.133

VW ID 3 (Kompaktklasse): 2.989

VW ID 4/5 (SUV): 2.629

Skoda Elroq (SUV): 2.402

Seat Born (Kompaktklasse): 1.870

Skoda Enyaq (SUV): 1.814

BMW X1 (SUV): 1.497

Audi A6 (Obere Mittelklasse): 1.420

Seat Tavascan (SUV): 1.326

Audi Q6 (SUV): 1.082

Die bisherigen Artikel der Kolumne „Woher kommt der Strom?“ seit Beginn des Jahres 2019 mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt seit 2016 den Politikblog MEDIAGNOSE.

Der Beitrag Woher kommt der Strom? Der Einstieg in eine lange Negativpreisphase erschien zuerst auf EIKE – Europäisches Institut für Klima & Energie.

{kind=link}