28. Analysewoche 2025 von Rüdiger Stobbe

Nahezu die komplette Analysewoche wird Strom aus dem Ausland importiert. Hintergrund ist die gemäßigt-regenerative Stromerzeugung die nur einmal – am Sonntag – die Bedarfslinie übersteigt. So wird der Strompreis hoch, sprich rentabel gehalten. Die Betrachtung des Import- und Preischarts lässt erkennen, dass der Preis immer dann fällt, wenn kein oder wenig Strom importiert wird. Bemerkenswert ist, dass am besagten Sonntag die Null-Linie NICHT unterschreitet. Das ist meiner Erfahrung nach eine seltene, eine untypische Marktreaktion. Üblicherweise werden bei einem solchen Stromerzeugungsverlauf negative Preise aufgerufen. Die blieben in der 28. Analysewoche aus.

Die Residuallast, der Strom der zusätzlich zur regenerativen Stromerzeugung konventionell produziert, importiert und/oder aus Stromspeichern zwecks Bedarfsdeckung hinzuerzeugt werden muss, ist trotz des massiven Ausbaus der „Erneuerbaren“ hoch. In der Spitze liegt die – auch Restlast genannte – Residuallast bei gut 46 GW. Stromimporte können aktuell im Bestfall 24 GW liefern. Allein diese kurze Kalkulation belegt, dass die in Politikerköpfen seit Jahren angedachten 25 Gas-Backupkraftwerke mit einer Gesamtleistung von 20 GW und dem Preis von jeweils einer Milliarde € nicht ausreichen würden, um den Bedarf zu decken. Höhere Residuallasten – und die gibt es – werden erst recht nicht abgedeckt.

Die Ausschreibungen für die Kraftwerke sollen gemäß aktueller Wirtschaftsministerin zum Jahresende erfolgen. Ich sage voraus, dass das auch diesmal nichts werden wird, weil kein Investor Riesensummen für Kraftwerke auslegt, um unter dem Strich nichts zu verdienen. Kraftwerke müssen laufen, sie müssen Tag und Nacht Strom erzeugen, sonst rechnet sich solch ein Investment nicht. Soll, will der Stromkunde, der Steuerzahler auch hier eine „Förderung“ bezahlen, die faktisch nur dazu dienen soll, ein marodes Unterfangen genannt „Energiewende“ künstlich am Leben zu erhalten. Investoren, die nur ein wenig Grips haben, werden es jedenfalls nicht tun.

Beachten Sie bitte den Halbjahresüberblick von Peter Hager zu den Kfz-Zulassungszahlen nach den Tagesanalysen.

Wochenüberblick

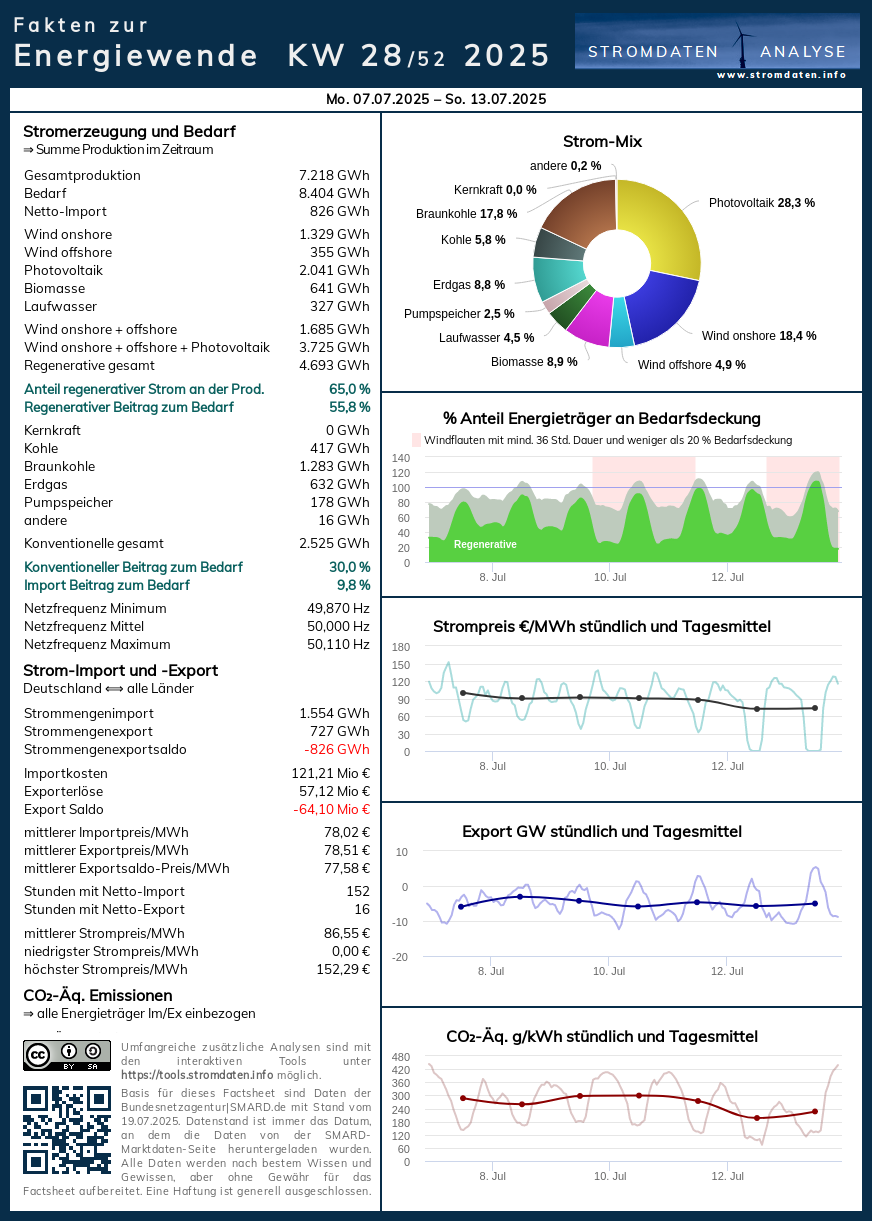

Montag, 7.7.2025 bis Sonntag, 13.7.2025: Anteil Wind- und PV-Strom 51,6 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 65,0 Prozent, davon Windstrom 23,3 Prozent, PV-Strom 28,3 Prozent, Strom Biomasse/Wasserkraft 13,4 Prozent.

- Regenerative Erzeugung im Wochenüberblick 7.7.2025 bis 13.7.2025

- Die Strompreisentwicklung in der 28. Analysewoche 2025.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 28. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 28. KW 2025:

Factsheet KW 28/2025 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 68 Prozent Ausbaugrad, Agora-Chart 86 Prozent Ausbaugrad.

- Rüdiger Stobbe zur Dunkelflaute bei Kontrafunk aktuell 15.11.2024

- Bessere Infos zum Thema „Wasserstoff“ gibt es wahrscheinlich nicht!

- Eine feine Zusammenfassung des Energiewende-Dilemmas von Prof. Kobe (Quelle des Ausschnitts)

- Rüdiger Stobbe zum Strommarkt: Spitzenpreis 2.000 €/MWh beim Day-Ahead Handel

- Meilenstein – Klimawandel & die Physik der Wärme

- Klima-History 1: Video-Schatz aus dem Jahr 2007 zum Klimawandel

- Klima-History 2: Video-Schatz des ÖRR aus dem Jahr 2010 zum Klimawandel

- Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen

- Weitere Interviews mit Rüdiger Stobbe zu Energiethemen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso wenig gibt es überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es fast keine Überschüsse. Der Beleg 2023, der Beleg 2024/25. Strom-Überschüsse werden bis auf wenige Stunden immer konventionell erzeugt. Aber es werden, insbesondere über die Mittagszeit für ein paar Stunden vor allem am Wochenende immer mehr. Genauso ist es eingetroffen. Sogar in der Woche erreichen/überschreiten die regenerativen Stromerzeuger die Strombedarfslinie.

Was man wissen muss: Die Wind- und Photovoltaik-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie, angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem Jahresverlauf 2024/25 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Tagesanalysen

Montag

Montag, 7.7.2025: Anteil Wind- und PV-Strom 48,8 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 61,7 Prozent, davon Windstrom 26,3 Prozent, PV-Strom 22,5 Prozent Strom Biomasse/Wasserkraft 12,9 Prozent.

Über Tag steigt die Windstromerzeugung. Der Preisanstieg zum Abend fällt moderat aus.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo- Tagesvergleich zum 7. Juli ab 2016.

Daten, Charts, Tabellen & Prognosen zum 7.7.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Dienstag

Dienstag, 8.7.2025: Anteil Wind- und PV-Strom 56,5 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 68,8 Prozent, davon Windstrom 33,2 Prozent, PV-Strom 23,3 Prozent, Strom Biomasse/Wasserkraft 12,3 Prozent.

Nur zwei Stunden kein Stromimport. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 8. Juli ab 2016.

Daten, Charts, Tabellen & Prognosen zum 8.7.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Mittwoch

Mittwoch, 9.7.025: Anteil Wind- und PV-Strom 50,2 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 63,3 Prozent, davon Windstrom 25,0 Prozent, PV-Strom 25,2 Prozent, Strom Biomasse/Wasserkraft 13,1 Prozent.

Wenig Wind- und recht wenig PV-Strom für den Sommer. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 9. Juli 2025 ab 2016.

Daten, Charts, Tabellen & Prognosen zum 9.7.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Donnerstag

Donnerstag, 10.7.2025: Anteil Wind- und PV-Strom 46,5 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 59,8 Prozent, davon Windstrom 12,5 Prozent, PV-Strom 34,0 Prozent, Strom Biomasse/Wasserkraft 13,3 Prozent.

Teilweise Windflaute und viel PV-Strom. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 10. Juli 2025 ab 2016.

Daten, Charts, Tabellen & Prognosen zum 10.7.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Freitag

Freitag, 11.7.2025: Anteil Wind- und PV-Strom 52,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 65,2 Prozent, davon Windstrom 22,9 Prozent, PV-Strom 29,8 Prozent, Strom Biomasse/Wasserkraft 12,5 Prozent.

Windstromanstieg über Tag. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 11. Juli 2016.

Daten, Charts, Tabellen & Prognosen zum 11.7.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Samstag

Samstag, 12.7.2025: Anteil Wind- und PV-Strom 55,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 70,7 Prozent, davon Windstrom 27,9 Prozent, PV-Strom 27,9 Prozent, Strom Biomasse/Wasserkraft 15,0 Prozent.

Wenig Bedarf, die regenerative Erzeugung erreicht ihn nicht. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 12. Juli ab 2016.

Daten, Charts, Tabellen & Prognosen zum 12.7.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Sonntag

Sonntag, 13.7.2025: Anteil Wind- und PV-Strom 50,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 66.5 Prozent, davon Windstrom 13,0 Prozent, PV-Strom 37,9 Prozent, Strom Biomasse/Wasserkraft 15,6 Prozent.

Noch weniger Bedarf. Die regenerative Stromerzeugung übersteigt diesen. Dennoch keine negativen Preise.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 13. Juli ab 2016.

Daten, Charts, Tabellen & Prognosen zum 13.7.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Peter Hager

PKW-Neuzulassungen im ersten Halbjahr 2025: Starkes Wachstum bei Plug-In Hybrid und BEV im Vergleich zum schwachen Vorjahreszeitraum

Der PKW-Neuwagenmarkt in Deutschland bleibt weiter schwach. Im ersten Halbjahr 2025 wurden insgesamt 1.402.789 PKW neu zugelassen. Gegenüber dem Vorjahreshalbjahr bedeutet dies ein Minus von 4,7 %. Damit liegen die Neuzulassungen weiter deutlich hinter dem Jahr 2019 (das Jahr vor Corona) mit 1.849.000 PKW zurück.

Antriebsarten

Deutliche Rückgänge bei Fahrzeugen mit reinem Benzin- und Dieselantrieb, wobei die Verschiebung zu Hybridantrieben weiter zunimmt.

Benzin: 397.518 (- 27,8 % ggü. 1. HJ 2024 / Zulassungsanteil: 28,3 %)

Diesel: 211.382 (- 23,2 % ggü. 1. HJ 2024 / Zulassungsanteil: 15,1 %)

Hybrid-Fahrzeuge (ohne Plug-In) legen zu.

Hybrid (ohne Plug-in): 399.966 (+ 9,9 % ggü. 1. HJ 2024 / Zulassungsanteil: 26,4 %) darunter mit Benzinmotor: 314.298

darunter mit Dieselmotor: 85.667

Plug-in-Hybrid-PKW sowie reine Elektro-PKW (BEV) verzeichnen einen deutlichen Zuwachs im Vergleich zum schwachen Vorjahr.

Plug-in-Hybrid: 138.905 (+ 55,1 % ggü. 1. HJ 2024 / Zulassungsanteil: 9,9 %) darunter mit Benzinmotor: 130.416; mit Dieselmotor: 8.485

Elektro (BEV): 248.726 (+ 35,1 % ggü. 1. HJ 2024 / Zulassungsanteil: 17,7 %)

Neben der steuerlichen Begünstigung von Dienstwagen (bei BEV 0,25 %, bei Plug-in-Hybrid 0,5 %) wird die Nutzung eines BEV als Dienstwagen/Firmenwagen in 2025 noch attraktiver

+ Erhöhung des Bruttopreishöchstwerts auf 100.000 Euro (bisher 70.000 EUR)

+ Bei Firmenwagen degressive Sonderabschreibung über 6 Jahre (75% zum Beginn)

Die Top 10 BEV-Marken und deren Marktanteile im ersten Halbjahr 2025 im Vergleich zum Vorjahreszeitraum

VW: 52.445 (21,1%), 1. HJ 2024: 29.213 (15,9%)

BMW: 22.583 (9,1%), 1. HJ 2024: 18.312 (9,9%)

Skoda: 22.320 (9,0%), 1. HJ 2024: 9.629 (5,2%)

Audi: 19.362 (7,9%), 1. HJ 2024: 10.570 (6,3%)

Seat: 16.299 (6,6%), 1. HJ 2024: 6.256 (3,4%)

Mercedes: 14.438 (5,8%), 1. HJ 2024: 15.494 (8,4%)

Hyundai: 12.963 (5,2%), 1. HJ 2024: 8.371 (4,5%)

Tesla: 8.890 (3,6%), 1. HJ 2024: 21.249 (11,5%)

Opel: 8.702 (3,5%), 1. HJ 2024: 4.362 (2,4%)

Ford: 6.922 (2,8%), 1. HJ 2024: 1.544 (0,8%)

Der große Gewinner ist der VW-Konzern (mit seinen Marken VW, Skoda, Seat, Audi). Neu in den Top 10 sind Opel sowie Ford.

Die großen Verlierer sind Tesla und Mercedes. Ebenso MG Roewe (1. HJ 2024: 11.023 = 6%), Smart (1. HJ 2024: 8.549 = 4,6%) und Volvo (1. HJ 2024: 7.909 = 4,3%) die nicht mehr unter den Top 10 sind.

Die beliebtesten zehn E-Modelle im ersten Halbjahr 2025 (248.726) – davon acht Modelle aus dem VW-Konzern –

VW ID 7 (Obere Mittelklasse): 18.017

VW ID 4/5 (SUV): 15.072

VW ID 3 (Kompaktklasse): 14.623

Skoda Enyaq (SUV): 12.973

Seat Born (Kompaktklasse): 10.239

Skoda Elroq (SUV): 9.394

BMW X1 (SUV): 7.421

Audi Q6 (SUV): 6.449

Tesla Model Y (SUV): 6.305

Audi Q4 (SUV): 6.254

Durchwachsenes Bild bei den chinesischen BEV-Herstellern

Die chinesischen Hersteller kämpfen im Heimatmarkt mit zum Teil hohen Überkapazitäten (z.B. BYD von 01-05/25 über 300.000) und einem ruinösen Wettbewerb (z.B. BYD mit Rabatten von teilweise über 30 % im Mai).

Zudem ist der Markteintritt in Deutschland durch den Aufbau eines Händlernetzes (Verkauf, Service) schwierig. Die EU-Einführzölle für chinesische BEV-Fahrzeuge sind ebenfalls nicht förderlich. Zudem erfordert der Aufbau einer lokalen Fertigung in der EU (z.B. BYD in Ungarn) sehr hohe Investitionen.

Die Wachstumsraten sind zum Teil sehr hoch, was häufig der niedrigen Ausgangsbasis geschuldet ist.

Die KBA-Neuzulassungen China für das 1. Halbjahr 2025

BYD*1: 4.544 (1. HJ 2024: 1.165)

MG Roewe *1 *2: 4.532 (1. HJ 2024: 11.032)

Polestar: 1.915 (1. HJ 2024: 1.584)

Leapmotor*1: 1.844 (1. HJ 2024: 0)

GWM*1: 1.235 (1. HJ 2024: 896)

Xpeng: 1.065 (1. HJ 2024: 31)

Nio: 121 (1. HJ 2024: 234)

Maxus: 67 (1. HJ 2024: 44)

Chery: 6 (1. HJ 2024: 0)

Fisker: 1 (1. HJ 2024: 129)

AIWAYS: 0 (1. HJ 2024: 23)

- *1: Hersteller bietet auch Plug-In Hybrid-Modelle an

- *2: Hersteller bietet auch Verbrenner-Modelle an

Die Summe aller Marken beläuft sich im 1. Halbjahr 2025 auf 15.330 PKW-Neuzulassungen (1. HJ 2024: 15.138).

Die bisherigen Artikel der Kolumne „Woher kommt der Strom?“ seit Beginn des Jahres 2019 mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt seit 2016 den Politikblog MEDIAGNOSE

Der Beitrag Woher kommt der Strom? Fast nur Strom aus dem Ausland importiert erschien zuerst auf EIKE – Europäisches Institut für Klima & Energie.

{kind=link}