15. Analysewoche 2025 von Rüdiger Stobbe

Schönes Frühlingswetter, viel PV-Stromerzeugung, meist wenig Windstrom und hohe Preisdifferenzen. So stellt sich die aktuelle Analysewoche dar. Die europäischen Nachbarn Deutschlands machen gute Geschäfte mit deutschem Gratisstrom. Denn Deutschland benötigt im Anschluss an die tägliche Schönwetterstromübererzeugung zur Mittagszeit mit niedrigen/negativen Strompreisen Strom zur Bedarfsdeckung. Den erzeugt man, obwohl es möglich wäre, nicht selbst. Das würde Ressourcen und Ertrag kosten. Also wird Strom hochpreisig importiert, was zu erfreulichen Erträgen auch für die konventionellen Stromproduzenten führt. Zur Veranschaulichung: Lieber mit einer TWh Strom = 150€/TWh verdienen als für zwei TWh Eigenstrom nur 7o€/TWh vergütet zu bekommen und zusätzlich den Ressourcenaufwand (Kohle, Gas, Öl) stemmen zu müssen.

Die PV-Stromerzeugung ist in Deutschland bei schönem Wetter viel zu stark. Werktags hält sich der Preisverfall zumindest noch im positiv-niedrigen Bereich. Sinkt zum Wochenende der Bedarf, kommt es bereits jetzt im April zu negativen Preisen, die – wie selbstverständlich – der Stromkunde bezahlen muss. Wenigsten fällt keine EEG-Vergütung mehr an. Dennoch: Das komplette Verfahren ist ein wirtschaftlich komplett widersinniger Akt. Der weiter geplante Ausbau der PV-Stromerzeugung belegt, dass es nicht um Klimaschutz – den gibt es sowieso nicht – Energiewende, Weltrettung oder irgendeinen positiven, dem Bürger nutzenden Fortschritt geht. Es geht darum, dem klimaindustriellen Komplex die Taschen voll zu stopfen. Was selbstverständlich auch für den Windkraftanlagen-Zubau gilt. Grundlage ist eine ideologisch gespeiste Verbohrtheit, die mehr und mehr durch Sturheit plus Rechthabegier ergänzt wird. Dass Fritze Merz da mitmacht, ist die größte Enttäuschung im wahrsten Sinn des Wortes. Bereits kurz nach der Wahl wurde Merz´ Täuschung der Bürger offensichtlich. Entweder ist der Mann ein ahnungsloser Klimadummkopf oder ein machtbesessener Opportunist. Vielleicht ist er aber etwas von beidem? Man weiß es nicht!

Für Deutschland jedenfalls bleiben die Zeiten hart. Wenn sie nicht noch härter werden. Und genau das steht zu befürchten.

Beachten Sie bitte die Ausführungen zur Solarstromerzeugung von Peter Hager nach den Tagesanalysen. Danke!

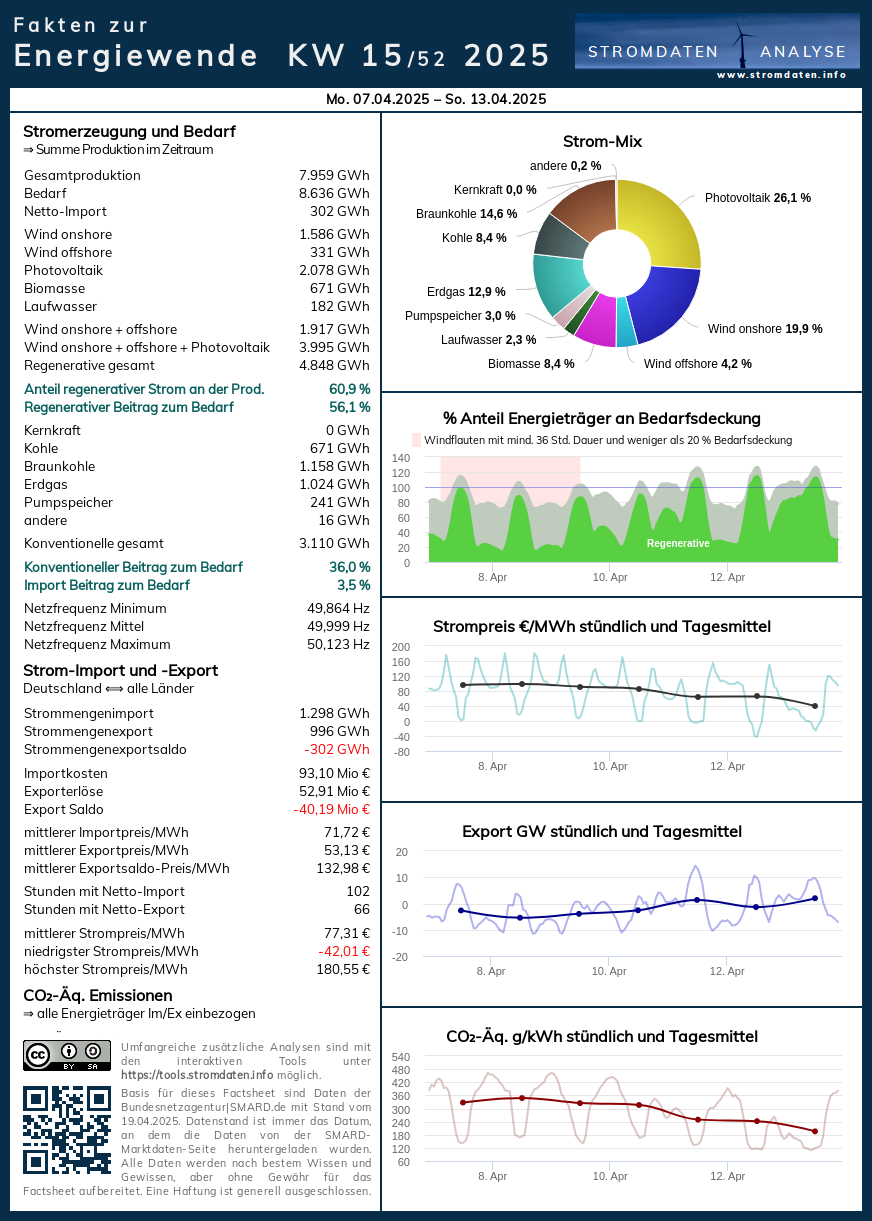

Wochenüberblick

Montag 7.4.2025 bis Sonntag, 13.4.2025: Anteil Wind- und PV-Strom 50,2 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 60,9 Prozent, davon Windstrom 24,1 Prozent, PV-Strom 26,1 Prozent, Strom Biomasse/Wasserkraft 10,7 Prozent.

- Regenerative Erzeugung im Wochenüberblick 7.4.2025 bis 13.4.2025

- Die Strompreisentwicklung in der 15. Analysewoche 2025.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 15. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 15. KW 2025:

Factsheet KW 15/2025 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 68 Prozent Ausbaugrad, Agora-Chart 86 Prozent Ausbaugrad.

{kind=link}

- Rüdiger Stobbe zur Dunkelflaute bei Kontrafunk aktuell 15.11.2024

- Bessere Infos zum Thema „Wasserstoff“ gibt es wahrscheinlich nicht!

- Eine feine Zusammenfassung des Energiewende-Dilemmas von Prof. Kobe (Quelle des Ausschnitts)

- Rüdiger Stobbe zum Strommarkt: Spitzenpreis 2.000 €/MWh beim Day-Ahead Handel

- Meilenstein – Klimawandel & die Physik der Wärme

- Klima-History 1: Video-Schatz aus dem Jahr 2007 zum Klimawandel

- Klima-History 2: Video-Schatz des ÖRR aus dem Jahr 2010 zum Klimawandel

- Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen

- Weitere Interviews mit Rüdiger Stobbe zu Energiethemen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso wenig gibt es überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es fast keine Überschüsse. Der Beleg 2023, der Beleg 2024/25. Strom-Überschüsse werden bis auf wenige Stunden immer konventionell erzeugt. Aber es werden, insbesondere über die Mittagszeit für ein paar Stunden vor allem am Wochenende immer mehr!

Was man wissen muss: Die Wind- und Photovoltaik-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem Jahresverlauf 2024/25 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Eine große Menge Strom wird im Sommer über Tag mit Photovoltaik-Anlagen erzeugt. Das führt regelmäßig zu hohen Durchschnittswerten regenerativ erzeugten Stroms. Was allerdings irreführend ist, denn der erzeugte Strom ist ungleichmäßig verteilt.

Tagesanalysen

Montag

Montag, 7.4.2025: Anteil Wind- und PV-Strom 45,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 55,7 Prozent, davon Windstrom 15,8 Prozent, PV-Strom 29,5 Prozent, Strom Biomasse/Wasserkraft 10,4 Prozent.

Die regenerative Stromerzeugung kratzt an der Bedarfslinie. Die Strompreisbildung. Die zusätzliche konventionelle Stromerzeugung trotz regenerativer Bedarfsdeckung ist unabdingbar und dient der Netzstabilisierung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 7. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 7.4.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Dienstag

Dienstag, 8.4.2025: Anteil Wind- und PV-Strom 36,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 47,5 Prozent, davon Windstrom 6,0 Prozent, PV-Strom 30,3 Prozent, Strom Biomasse/Wasserkraft 11,2 Prozent.

Die PV-Stromerzeugung schwächelt ein wenig. Der Windstrom nimmt etwas zu. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 8. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 8.4.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Mittwoch

Mittwoch, 9.4.025: Anteil Wind- und PV-Strom 44,5 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 55,2 Prozent, davon Windstrom 20,2 Prozent, PV-Strom 24,3 Prozent, Strom Biomasse/Wasserkraft 10,7 Prozent.

Ein ähnliches Bild wie am Vortag. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 9. April 2025 ab 2016.

Daten, Charts, Tabellen & Prognosen zum 9.4.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Donnerstag

Donnerstag, 10.4.2025: Anteil Wind- und PV-Strom 47,6 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 57,7 Prozent, davon Windstrom 22,7 Prozent, PV-Strom 23,9 Prozent, Strom Biomasse/Wasserkraft 10,0 Prozent.

Über Tag kräftig anziehende Windstromerzeugung. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 10. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 10.4.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Freitag

Freitag, 11.4.2025: Anteil Wind- und PV-Strom 58,2 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 67,7 Prozent, davon Windstrom 34,6 Prozent, PV-Strom 23,6 Prozent, Strom Biomasse/Wasserkraft 9,5 Prozent.

Kräftige Windstromerzeugung ergänzt kräftige PV-Stromerzeugung. Erstmalig negative Strompreise.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 11. April 2016.

Daten, Charts, Tabellen & Prognosen zum 11.4.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Samstag

Samstag, 12.4.2025: Anteil Wind- und PV-Strom 53,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 65,8 Prozent, davon Windstrom 18,0 Prozent, PV-Strom 35,5 Prozent, Strom Biomasse/Wasserkraft 12,3 Prozent.

Über Tag kaum Windstrom. Starke PV-Stromerzeugung übertrifft den geringen Wochenendbedarf. Hohe Negativpreise.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 12. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 12.4.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Sonntag

Sonntag, 13.4.2025: Anteil Wind- und PV-Strom 65,1 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 76,3 Prozent, davon Windstrom 47,8 Prozent, PV-Strom 17,3 Prozent, Strom Biomasse/Wasserkraft 11,2 Prozent.

Szenenwechsel: Schwache PV-Stromerzeugung mit viel Windstrom bei geringem Sonntagsbedarf. Wieder Negativpreise.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 13. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 13.4.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Peter Hager

Geht dem PV-Zubau die Luft aus?

Noch von der Ampel-Regierung wurde ein massiver PV-Zubau von 66,5 GW (Ende 2022) auf 215 GW im Jahr 2030 beschlossen. In den Jahren 2023 und 2024 gab es mit 15,34 GW und 16,94 GW neu installierter Leistung sehr starke Zubauzahlen.

Erst vor wenigen Tagen konnten unsere Energiewender die fünfmillionste PV-Anlage mit einer kumulierten Leistung von fast 104 GW bejubeln.

Und jetzt das: Die Bundesnetzagentur schätzt den PV-Zubau für März 2025 auf nur noch knapp 800 MW (beinhaltet Neuregistrierungen im Marktstammdatenregister zum 14. April sowie eines 10%-Zuschlags für Nachmeldungen). Das wäre der niedrigste Wert seit Dezember 2022 mit 456,5 MW. Um das Ausbauziel von 215 GW im Jahr 2030 zu erreichen wäre ein monatlicher Zubau von etwa 1600 MW erforderlich.

Gesamtzubau PV, März 2025: 787,2 GW – zum Vergleich Februar 2025: 1.665 MW + Januar 2025: 1.335 MW

+ Gebäude (Hausdach, Gebäude, Fassade): 385,5 MW (Anzahl: 24.937) – zum Vergleich: Februar 2025: 532,8 MW + Januar 2025: 1.029 MW

+ Balkonkraftwerke: 49,3 MW (Anzahl: 42.491) – zum Vergleich: Februar 2025: 25,8 MW + Januar 2025: 21 MW

+ Freiflächen (Freiflächen, Gewässer): 280,5 MW (Anzahl: 102) – zum Vergleich: Februar 2025: 1.105,2 MW + Januar 2025: 272,9 MW

+ Sonstige (Großparkplätze, Lärmschutzwände): 4,5 MW (Anzahl: 105) – zum Vergleich: Februar 2025: 5,3 MW + Januar 2025: 19,7 MW

Stark zurückgegangen ist der Zubau bei Dachanlagen. Das Elektrohandwerk meldet für dieses Marktsegment seit geraumer Zeit stark sinkende Nachfrage.

Der hohe Rückgang bei den Freiflächenanlagen ist nicht ungewöhnlich, da deren Zubauzahlen zwischen den einzelnen Monaten erheblich schwanken.

Eine starke Nachfrage gab es wieder bei den „Balkonkraftwerken“ (sog. Stecker-Solar-Geräte), da diese von sinkenden Preisen und zumeist wegfallenden Installationskosten profitieren.

Ursachen für den Rückgang bei den Hausdachanlagen

+ Reduzierung der Einspeisevergütung für PV-Neuanlagen ab 01.02.2025, z.B. bis 10 kWp und Überschusseinspeisung: 7,94 Cent/kWh (bisher 8,03 Cent/kWh) + bei PV-Neuanlagen ab 01.08.2025: 7,87 Cent/kWh

+ Pläne der neuen Regierung den Strompreis zu reduzieren (z.B. Stromsteuer, Netzentgelte) – diese Subventionierung soll mit Steuermitteln gegenfinanziert werden (wie die Abschaffung der EEG-Umlage seit Mitte 2022) -> damit wird der Eigenverbrauch weniger rentabel.

+ Solarspitzengesetz der Ampel-Regierung mit Unterstützung von CDU/CSU (gültig für neue PV-Anlagen ab Februar 2025), insbesondere die 60%-Abregelung sowie Entfall der Einspeisevergütung bei negativen Börsenstrompreisen. Um dies zu vermeiden ist eine Erweiterung der Anlage hinsichtlich Steuerbarkeit durch den Verteilnetzbetreiber, der Einsatz größerer Batteriespeicher oder ein netzdienlicher Betrieb mit einem Energiemanagement mit z. T. hohen Zusatzkosten verbunden.

+ Preissteigerungen bei Montagematerial und Kabel sowie gestiegene Arbeitskosten

Es bleibt abzuwarten, ob das Zubauziel von 18 GW für 2025 erreicht werden kann (für 2026 liegt es schon bei 22 GW).

Quellen: Tagesschau & Bundesnetzagentur

Die bisherigen Artikel der Kolumne „Woher kommt der Strom?“ seit Beginn des Jahres 2019 mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt seit 2016 den Politikblog MEDIAGNOSE.

Der Beitrag Woher kommt der Strom? Schönes Frühlingswetter, viel PV-Stromerzeugung erschien zuerst auf EIKE – Europäisches Institut für Klima & Energie.