![]()

von Rüdiger Stobbe

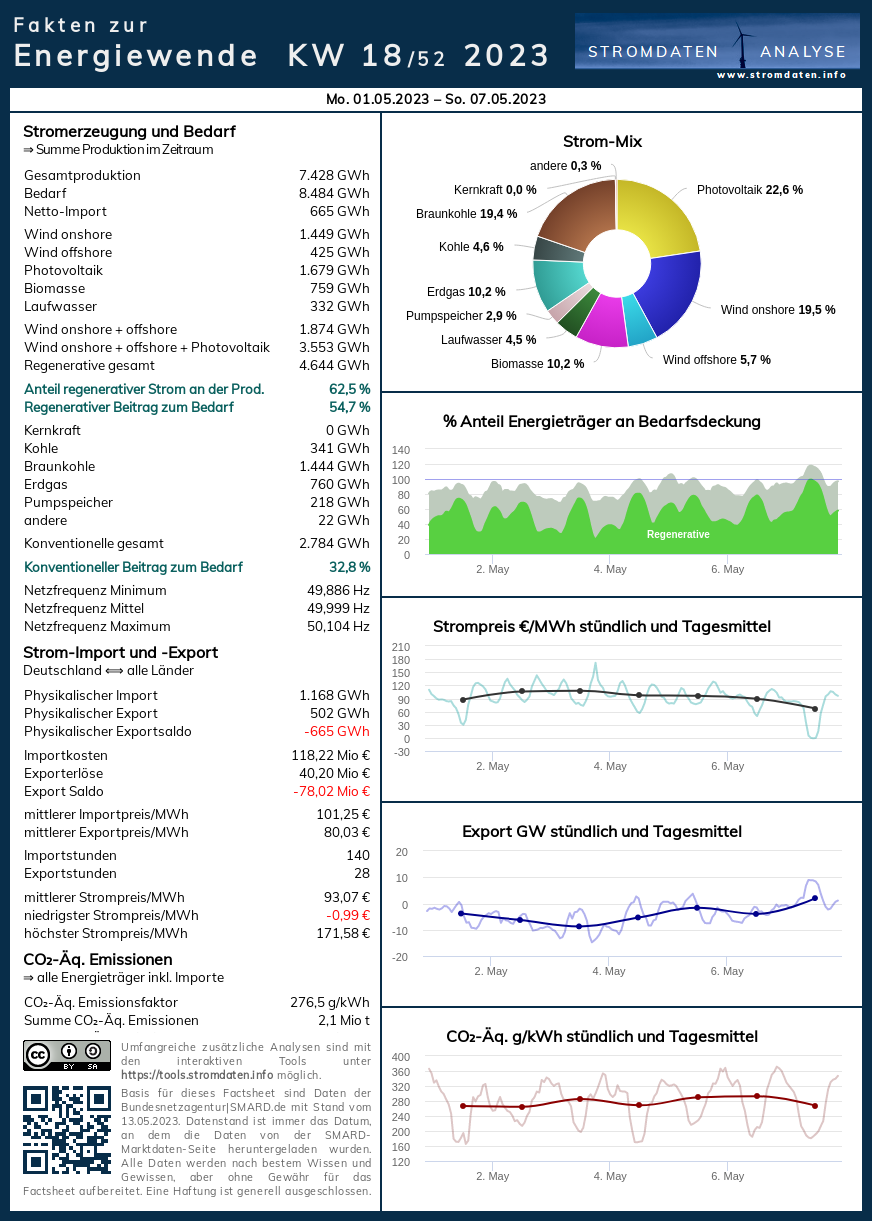

18. Analysewoche 2023

Diese Woche zeichnet sich wieder als echte Stromimportwoche aus. Die ab 15. April weggefallene Stromerzeugung per Kernenergie ersetzt Deutschland durch Strom aus dem benachbarten Ausland. Seit Mitte April hat sich Deutschland vom Stromexporteur zum Stromimportland ´transformiert`. Hintergrund: Der importierte Strom schlägt sich nicht in der CO2-Bilanz Deutschlands nieder. Denn die Kohle- und/oder Gasverstromung in Deutschland, die zusätzlich = über den ohnehin notwendigen Anteil hinaus nötig wäre, um den Strombedarf Deutschlands zu decken, fällt für den importierten Teil weg. Der selbstverständlich nicht beliebig verfügbar ist. Unsere Nachbarn wollen und werden die größte Volkswirtschaft Europas, die viertgrößte der Welt nur dann mit Strom versorgen, wenn sie genug davon im Überschuss produzieren und diesen Überschuss mit Gewinn an Deutschland verkaufen können. Das ist aktuell der Fall. Im Winter wird der Strom von seinen Erzeugern zum allergrößten Teil selbst benötigt werden. Vor allem, wenn die Windkraft- und PV-Stromproduktion auch im Ausland weiter ausgebaut wird. Da kann Deutschland „glücklich“ sein, dass Kernkraftwerke im Ausland ebenfalls in den Ausbauplänen zur Verfügbarmachung elektrischer Energie stehen. Dennoch, es wird immer enger in Zeiten, in denen die Sonne kaum auf deutsche Solarpaneelen scheint, und der Wind auch noch schwach ist. Beispiel gefällig?

Ausgerechnet am bedarfsarmen Sonntag schoss die regenerative Stromerzeugung in Deutschland über Mittag in die Höhe. Der Preis fiel sofort auf 0€/MWh. Was unsere Nachbarn sofort zum Stromeinkauf animierte. Von denen einige zum Nachmittag wieder Strom nach Deutschland zu lieferten. Selbstverständlich mit einem feinen Gewinn. So gehen Preisdifferenzgeschäfte. Am Ende zahlt der deutsche Stromkunde die Folgen des ach so günstigen Stroms aus regenerativen Energien.

Für unsere neuen Leser dieser Hinweis: Die konventionellen Stromproduzenten müssen als Systemdienstleistung, die extra bezahlt wird, auch bei starker regenerativer Stromerzeugung um die 25 Prozent konventionellen Strom – erzeugt mittels großer Generatoren – liefern, damit das Stromnetz stabil bei 50 Hz bleibt und die Strom-Versorgungssicherheit nachhaltig gewährleistet ist. Deshalb können sie ihre Stromerzeugung nicht beliebig drosseln. Das so entstehende Überangebot führt zu massiven Preissenkungen, wie am Sonntag sehr schön beobachtet werden kann.

Montag, 1. Mai 2023 bis Sonntag, 7. Mai 2023: Anteil Wind- und PV-Strom 42,9 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 58,2 Prozent, davon Windstrom 21,9 Prozent, PV-Strom 21,0 Prozent, Strom Biomasse/Wasserkraft 15,3 Prozent.

- Regenerative Erzeugung im Wochenüberblick (1. bis 7.5.2023)

- Die Strompreisentwicklung in der 18. Analysewoche

- Strompreis & mehr vom 10.4.2023 bis 15.4.2021: 6 Tage vor Ende KKW

- Strompreis & mehr vom 16.4.2023 bis 21.4.2021: 6 Tage nach Ende KKW

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 18. Analysewoche ab 2016

Daten, Charts, Tabellen & Prognosen zur 18. KW 2023: Factsheet KW 18/2023 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 2030, Agora-Chart 2040.

- Der Heizungstipp: Gas-, Ölheizung oder Wärmepumpe? Heinz Fischer, Heizungsinstallateur aus Österreich hier bei Kontrafunk vom 12.5.2023

- Weitere Informationen zur Wärmepumpe im Artikel 9. Analysewoche.

- Ganteförs überraschende Ergebnisse zu Wärmepumpe/Gasheizung (Quelle des Ausschnitts)

- Neu: Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom. Ebenso gibt es praktisch keinen überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es keine Überschüsse. Der Beleg 2022, der Beleg 2023. Überschüsse werden bis auf sehr wenige Stunden im Jahr immer konventionell erzeugt!

Jahresüberblick 2023 bis zum 7.5.2023

Daten, Charts, Tabellen & Prognose zum bisherigen Jahr 2023: Chart 1, Chart 2, Produktion, Stromhandel, Import/Export/Preise/CO2, Agora 2030, Stromdateninfo Jahresvergleich ab 2016

Tagesanalysen

Was man wissen muß: Die Wind- und PV-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem bisherigen Jahresverlauf 2023 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Montag, 1. Mai2023: Anteil Wind- und PV-Strom 38,5 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 56,7 Prozent, davon Windstrom 15,5 Prozent, PV-Strom 22,9 Prozent, Strom Biomasse/Wasserkraft 18,2 Prozent.

Der Strombedarf ist am Maifeiertag erwartungsgemäß gering. Die regenerative Stromerzeugung auch. Dennoch fällt der Strompreis um 14:00 Uhr auf 30€/MWh.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 1. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 1.5.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Dienstag, 2. Mai 2023: Anteil Wind- und PV-Strom 41,2 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 56,3 Prozent, davon Windstrom 26,6 Prozent, PV-Strom 15,6 Prozent, Strom Biomasse/Wasserkraft 15,0 Prozent.

Am Dienstag etwas stärkere regenerative Stromerzeugung. Aber heute ist der Bedarf auch stärker. Ganztägig Stromimporte & Preisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 2. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 2.5.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Mittwoch, 3. Mai 2023: Anteil Wind- und PV-Strom 36,6 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 52,4 Prozent, davon Windstrom 9,2 Prozent, PV-Strom 27,7 Prozent, Strom Biomasse/Wasserkraft 15,8 Prozent.

Der Mittwoch bringt ordentliche PV-Stromerzeugung. Auch heute ist der ganze Tag ein Stromimporttagmit entsprechendem Preisniveau.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 3. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 3.5.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Donnerstag, 4. Mai 2023: Anteil Wind- und PV-Strom 44,5 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 59,0 Prozent, davon Windstrom 18,4 Prozent, PV-Strom 26,2 Prozent, Strom Biomasse/Wasserkraft 14,4 Prozent.

Ab Mittag steigt die Windstromerzeugung kontinuierlich, zum Abend dynamisch an. Auch heute wird, von der Mittagsspitze abgesehen, Strom aus dem benachbarten Ausland nach Deutschland eingeführt. Die Preisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 4. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 4.5.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Freitag, 5. Mai 2023: Anteil Wind- und PV-Strom 47,2 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 60,1 Prozent, davon Windstrom 29,7 Prozent, PV-Strom 17,5 Prozent, Strom Biomasse/Wasserkraft 12,9 Prozent

Die gestrige Steigerung Windstrom hielt über Nacht an. Ab 5:00 Uhr sank die Windstromerzeugung wieder. Später zog sie wieder etwas an. Dennoch zur Vorabendlücke etwas Importstrom nötig. Die Preisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 5. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 5.5.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Samstag, 6. Mai 2023: Anteil Wind- und PV-Strom 40,2 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 56,5 Prozent, davon Windstrom 21,1 Prozent, PV-Strom 19,1 Prozent, Strom Biomasse/Wasserkraft 16,3 Prozent.

Der Bedarf sinkt zum Wochenende. Die regenerative Stromerzeugung auch. Ganztägig wird Strom importiert. Die Strompreise.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 6. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 6.5.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Sonntag, 7.2023: Anteil Wind- und PV-Strom 50,1 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 65,3 Prozent, davon Windstrom 31,1 Prozent, PV-Strom 19,0 Prozent, Strom Biomasse/Wasserkraft 15,1 Prozent.

Der Sonntag macht seinem Namen alle Ehre. Die PV-Stromerzeugung „explodiert“ (über 30 GW um 12:00) bei dennoch erklecklicher Windstromerzeugung on- und offshore, sowie noch weniger Bedarf als gestern. Das Alles führt mit der – wie oben erklärt – notwendigen konventionellen Stromerzeugung zu einem erheblichen Stromüberschuss zur Mittagszeit. Ein Überschuss, der mit Freuden zum Preis um die 0€/MWh von unseren Nachbarn abgenommen wird. Um 13:00 Uhr gibt es sogar noch eine Abnahmebonus von einem €/MWh.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 7. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 7.5.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Zulassungszahlen April 2023 zusammengestellt von Peter Hager

Im April lagen die PKW-Neuzulassungen bei 202.947 Fahrzeugen. Dies entspricht gegenüber dem Vorjahresmonat einem Plus von 12,6 %. Im Vergleich zum März steht ein Rückgang von fast 28 % zu Buche.

Alle Antriebsarten – bis auf die Plug-in-Hybrid-PKW – konnten gegenüber dem April 2022 zulegen, wobei der Anteil von PKW mit Verbrennungsmotor mittlerweile bei rund 79 % liegt.

Nach Antriebsarten:

Benzin: 76.519 (+ 17,7 % ggü. 04/2022 / Zulassungsanteil: 37,7 %)

Diesel: 36.138 (+ 2,4 % ggü. 04/2022 / Zulassungsanteil: 17,8 %)

Hybrid (ohne Plug-in): 47.681 (+ 35,9 % ggü. 04/2022 / Zulassungsanteil: 23,5 %)

darunter mit Benzinmotor: 46.021

darunter mit Dieselmotor: 21.232

Plug-in-Hybrid: 11.787 (- 45,7 % ggü. 04/2022 / Zulassungsanteil: 5,8 %)

darunter mit Benzinmotor: 11.293

darunter mit Dieselmotor: 494

Elektro (BEV): 29.740 (+ 34,1 % ggü. 04/2022 / Zulassungsanteil: 14,7 %)

Top 10 nach Herstellern (01-04/23)

Hybrid-PKW (ohne Plug-in): 203.917 (01-04/22: 156.630)

Audi: 18,3%

Mercedes: 16,1%

BMW: 14,4%

Toyota: 7,9%

Ford: 7,1%

Fiat: 4,9%

Hyundai: 4,7%

Suzuki: 4,1%

Nissan: 3,9%

Volvo: 3,1%

Hybrid-PKW (mit Plug-in): 49.332 (01-04/22: 89.468)

Mercedes: 23,2%

BMW: 11,2%

Audi: 10,0%

Seat: 7,8%

VW: 7,1%

Volvo: 6,1%

Ford: 3,5%

Opel: 3,5%

Porsche: 3,3%

Skoda: 2,9%

Elektro-PKW (BEV): 124.476 (01-04/22: 105.847)

Tesla: 18,5%

VW: 15,1%

Mercedes: 7,7%

Audi: 7,6%

Hyundai: 5,8%

BMW: 4,9%

Smart: 4,0%

Skoda: 3,3%

Fiat: 3,3%

MG Roewe: 3,3%

Die beliebtesten zehn E-Modelle in 04/2023 (Gesamt: 29.740) waren:

VW ID 4/5 (SUV): 2.723

VW ID 3 (Kompaktklasse): 2.050

Tesla Model Y (SUV): 1.636

Skoda Enyaq (SUV): 1.405

Audi Q4 (SUV): 1.370

Smart ForTwo (Minis): 1.248

Fiat 500 (Minis): 981

Seat Born (Kompaktklasse): 934

Mini (Kleinwagen): 920

MG Roewe 4 (Kompaktklasse): 827

Fast neun Milliarden Euro Subventionen für Kauf von Elektroautos

Seit 2016 wurde der Kauf von rund 1,9 Millionen Elektrofahrzeugen (BEV und Plug-In-Hybrid) mit fast neun Milliarden Euro durch die Bundesregierung subventioniert.

Nicht mitgerechnet sind die 10-jährige Kfz-Steuerbefreiung, geringerer geldwerter Vorteil bei Dienstwagen, Bezuschussung von privaten Ladestationen oder die Einnahmen durch den THG-Handel.

15 Millionen Elektroautos per Gesetz?

Im Rahmen der Reform des Energiewirtschaftsgesetzes (EnWG) beabsichtigt das Bundeswirtschaftsministerium das Ziel von 15 Millionen Elektroautos (BEV) bis 2030 aufzunehmen.

Um deren komfortables und reibungsloses Laden zu ermöglichen, sollen die Verteilnetzbetreiber gesetzlich verpflichtet werden ihre Netze entsprechend vorausschauend auszubauen.

Ladeinfrastruktur hinkt hinterher

Laut dem VDA (Verband der Automobilindustrie) kommen derzeit in Deutschland auf einen öffentlichen Ladepunkt im Durchschnitt 23 Elektroautos (gegenüber 2022: + 1 Fahrzeug / 2021: + 6 Fahrzeuge).

Damit hinkt der Ausbau der öffentlicher Ladeinfrastruktur den neu zugelassenen E-Autos nach wie vor hinterher (bis 2030 plant die Ampel-Regierung eine Million öffentliche Ladepunkte).

Da wird das Ziel von 1 Million öffentlicher Ladepunkte – am besten noch mit der EU-Vorgabe von maximal 60 km Abstand an den Autobahnen – doch gleich mit in die Reform des EnWG aufgenommen.

Die bisherigen Artikel der Kolumne Woher kommt der Strom? mit jeweils einem kurzen Inhaltsstichwort finden Sie hier.

Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt den Politikblog Mediagnose.

{kind=link}