Blog-Seite

EU-Kommission verweigert Ausnahme für Dünger: CO2-Zoll ist nächster Schlag gegen Bauern

Die EU scheint einen Krieg gegen die eigene Landwirtschaft zu führen: Mit dem “Klimaschutzinstrument” CBAM werden bestimmte Einfuhren durch CO2-Bepreisung zusätzlich verteuert – auch Düngemittel. Die EU-Kommission hat den Vorstoß, für Düngemittel eine Ausnahme zu schaffen, abgelehnt. Das bringt heimische Bauern weiter unter Druck, wie der freiheitliche EU-Abgeordnete Gerald Hauser warnt.

Durch den sogenannten CO2-Grenzausgleichsmechanismus (CBAM) werden CO2-Abgaben für importierte Güter wie Stahl, Aluminium, Zement und auch Düngemittel fällig: Bestimmte Einfuhren werden also verteuert. Das wird als Klimaschutzinstrument verkauft. Für das erste Quartal soll der Zertifikatspreis laut EU-Kommission bei 75,36 Euro liegen, wie am Dienstag bekanntgegeben wurde. Der Preis für das zweite Quartal soll am 6. Juli folgen; ab 2027 ist eine wöchentliche Veröffentlichung vorgesehen.

Schon im Vorfeld sorgte der CO2-Zoll für Sorge unter Landwirten: Die EU ist auf Dünger-Importe angewiesen. Der Iran-Krieg sorgt nun für weitere verheerende Disruptionen. Frankreich, Italien und Kroatien hatten folgerichtig Ende März gefordert, die Abgabe auf importierte Düngemittel auszusetzen. Jedoch: Die Kommission wies das zurück. EU-Agrarkommissar Christophe Hansen begründete das damit, ein Aussetzen könne die Importabhängigkeit verschärfen.

Der freiheitliche EU-Abgeordnete Gerald Hauser hat diese Weigerung nun als „schweren Schlag gegen Europas Bauern“ bezeichnet: „Unglaublich! Brüssel zieht den Landwirten das Geld aus der Tasche und verkauft das als Klimapolitik! Die Bauern sind europaweit unter Druck: Das ist nicht Landwirtschaftspolitik, das ist ein desaströses Belastungsprogramm für unsere Versorgungssicherheit!“, so Hauser.

Nach Ansicht des Freiheitlichen liegt der Kern des Problems im System selbst: „Die EU verteuert Dünger, obwohl Europas Bauern bereits unter Krieg, Energiepreisen und Lieferunterbrechungen leiden. Wer in so einer Lage zusätzliche Zoll- und CO2-Lasten verteidigt, handelt gegen die eigene Bevölkerung!“

Besonders brisant sei laut Hauser, dass Frankreich die Aussetzung ausdrücklich mit höheren Kosten durch Unterbrechungen infolge des Iran-Kriegs begründet habe. „Die globalistischen Eliten in Brüssel verursachen mit ihrer Politik, dass die Bauern doppelt bestraft werden! Durch die Krise und dann noch durch die EU-Abgabe“, ärgerte sich Hauser, der zuvor auch auf die negativen Konsequenzen der EU-Handelsabkommen, insbesondere MERCOSUR, für die heimischen Bauern hingewiesen hatte. Die Landwirtschaft in der EU steht aktuell scharf unter Beschuss. „Das muss sofort aufhören! Die Kommission muss diese Absurdität sofort beenden!“, fordert Hauser: „Die Folgen des CO2-Grenzausgleichs auf die Landwirtschaft müssen nicht nur aufgezeigt, sondern alle negativen Folgen müssen verhindert werden.“

Warum die EU weltpolitisch in der Bedeutungslosigkeit verschwunden ist

Martin Sellner: „Sie wollen uns zum Schweigen bringen – doch sie werden scheitern!“

DeutschlandKURIER -Reporter Matthäus Westfal spricht mit dem österreichischen Remigrations-Aktivisten und Buchautor Martin Sellner über Meinungsfreiheit und digitale Kontrolle. Sellner berichtet offen von Kontosperrungen, Reisebeschränkungen und dem Versuch, kritische Stimmen komplett aus dem öffentlichen Raum zu verdrängen.

-Reporter Matthäus Westfal spricht mit dem österreichischen Remigrations-Aktivisten und Buchautor Martin Sellner über Meinungsfreiheit und digitale Kontrolle. Sellner berichtet offen von Kontosperrungen, Reisebeschränkungen und dem Versuch, kritische Stimmen komplett aus dem öffentlichen Raum zu verdrängen.

Seine Botschaft ist klar: Der Kampf um die Meinungsfreiheit hat längst begonnen – und er wird auf der Straße, im Netz und in den Köpfen entschieden!

The post Martin Sellner: „Sie wollen uns zum Schweigen bringen – doch sie werden scheitern!“ appeared first on Deutschland-Kurier.

")

41. Tag im Angriffskrieg Israels und der USA gegen den Iran (07:30 Uhr)

Während am Vortag die Freude bei vielen Menschen groß war, dass es zu einem Ende der Bombardierungen kommen sollte, führte Israel kurz darauf im Libanon Massaker an der Zivilbevölkerung durch, und der Waffenstillstand war Geschichte. Was weiter passierte in der Nacht und am 9. April hier im Ticker. Die UN fordert eine Untersuchung der israelischen […]

Der Beitrag 41. Tag im Angriffskrieg Israels und der USA gegen den Iran (07:30 Uhr) erschien zuerst unter tkp.at.

Vance warnt Iraner vor den Gesprächen mit Pakistan: Die USA „sitzen am längeren Hebel“ und „wir wollen den Kernbrennstoff“ und weiter updates…

Von Tyler Durden

Zusammenfassung:

- Vizepräsident Vance (der mit der Leitung der Gespräche betraut wurde) warnt die Iraner: Trump „hat alle Trümpfe in der Hand“ und darf keine Atomwaffe besitzen. Zuvor hatten das Pentagon und das Weiße Haus einen „vollständigen Sieg“verkündet. Der Iran behauptet, die Oberhand zu haben.

- USA und Iran vereinbaren erste direkte Gespräche in Islamabad. Die Lage ist angespannt, da der Iran droht, Israel erneut anzugreifen, als Reaktion auf die massiven Luftangriffe der israelischen Streitkräfte im Libanon. Teheran sagt, drei Klauseln seien bereits verletzt worden.

- Der Iran verlangt unterdessen hohe Gebühren für Schiffe, die während des Waffenstillstands die Straße von Hormus passieren, und erklärt, er habe die endgültige Entscheidungsgewalt darüber, welche Schiffe passieren dürfen. Die Führung in Teheran hat angesichts der positiven internationalen Reaktionen auf den Waffenstillstand einen „Sieg“ für den Iran verkündet.

- Die ersten beiden Schiffe seit der Verkündung des Waffenstillstands haben die Straße von Hormus passiert, nachdem der Iran angekündigt hatte, von Reedereien die Zahlung von Gebühren in Kryptowährung zu verlangen. Stunden später kündigt Fars eine Unterbrechungder Schiffsdurchfahrt an. Dies geschieht, während die IDF den Libanon bombardiert.

- Saudi-Arabiens wichtige Ost-West-Ölpipeline, die Rohöl vom Golf zum Roten Meer für den Export transportiert, wurde an einer Pumpstation angegriffen; der Ölpreis steigt aufgrund dieser Nachricht. Auch in anderen Golfstaaten gab es vereinzelte Angriffe. In Kuwait wurden wichtige Energie- und Wasserversorgungsanlagen getroffen.

***

Vance könnte bei den Pakistan-Gesprächen die Führung übernehmen und warnt die iranische Seite

Präsident Trump hatte am Vormittag die Möglichkeit ins Spiel gebracht, dass Vizepräsident JD Vance die Verhandlungen mit den Iranern in Islamabad leiten könnte. Axios berichtet nun, dass er dafür ausgewählt wurde. Vance erklärte heute Nachmittag gegenüber Fox News, dass Präsident Trump „alle Trümpfe in der Hand“ bei den Verhandlungen habe und dass Teheran die Position der USA anerkennen müsse.

Vance umriss Washingtons offensichtliches Kernziel mit den Worten: „Wir wollen, dass der Iran keine Atomwaffe bauen kann. Wir wollen den Kernbrennstoff, was der Präsident sehr deutlich gemacht hat.“

„Und noch einmal: Man muss sich das so vorstellen: Die Vereinigten Staaten haben bestimmte Forderungen und bestimmte Dinge, die wir wollen. Die Iraner haben Dinge, die sie aus den Verhandlungen herausholen können. Je mehr sie bereit sind, uns zu geben, desto mehr werden sie meiner Meinung nach aus diesen Verhandlungen herausholen können. Der Präsident hat über Sanktionserleichterungen gesprochen.“

Er fügte jedoch hinzu, dass wirtschaftliche Anreize an Bedingungen geknüpft bleiben, und sagte: „Der Präsident hat über wirtschaftliche Partnerschaften und ähnliche Dinge gesprochen. Das wird nicht geschehen, solange die Iraner sich nicht fest verpflichten, alles zu unterlassen, was auch nur annähernd der Entwicklung einer Atomwaffe gleichkommt.“

Vance schloss mit einem Hinweis auf den Einfluss der USA und erklärte: „Und ehrlich gesagt hat der Präsident hier alle Trümpfe in der Hand. Wir haben viel Einfluss. Wir haben viele Möglichkeiten, aber im Moment glaube ich, dass wir in einer guten Position sind.“

“We want Iran to not be able to make a nuclear weapon. We want the nuclear fuel, which is something the president has made very clear.”

“And again, the way to think about this is the… pic.twitter.com/EBIEBvT8YD

— Eric Daugherty (@EricLDaugh) April 8, 2026

Unterdessen, unerwartet…

Der iranische Präsident Pezeshkian forderte Europa auf, eine „wirksame“ Rolle bei der Förderung dauerhafter Stabilität und Sicherheit in der Region zu spielen.

Ghalibaf: USA verstoßen bereits gegen Waffenstillstandsabkommen

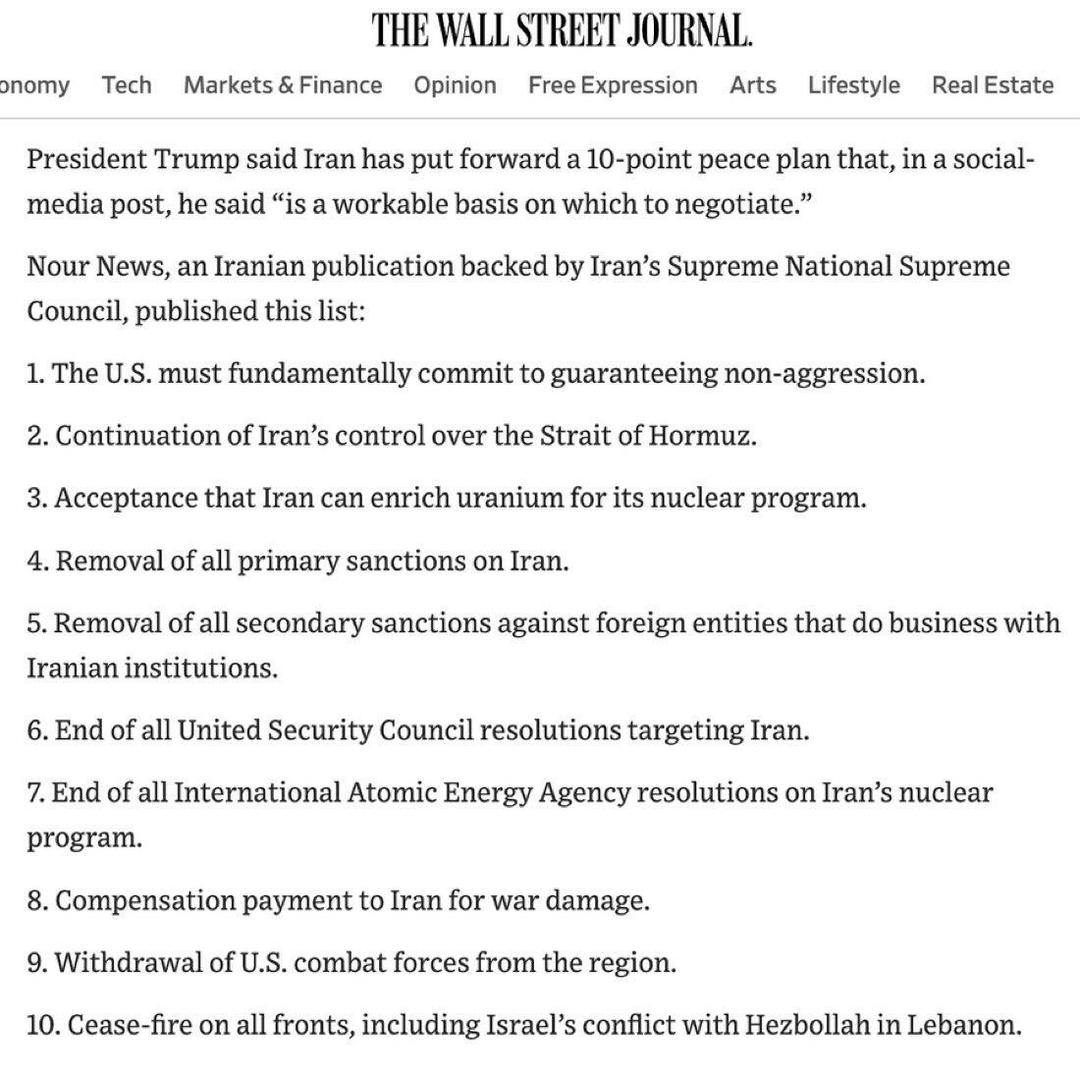

Der Iran hat gegenüber Trump seine „Zustimmung“ bekundet, dass der vorgeschlagene 10-Punkte-Plan für einen Waffenstillstand durchführbar sei, hat jedoch gleichzeitig über Parlamentspräsident Ghalibaf eine offizielle Erklärung abgegeben, in der beanstandet wird, dass drei zentrale Klauseln bereits verletzt worden seien. Diese betreffen:

- Israels anhaltende Angriffe auf den Libanon

- die anhaltende Verletzung des iranischen Luftraums durch die USA und Israel

- das „Recht“ des Iran auf Urananreicherung

— محمدباقر قالیباف | MB Ghalibaf (@mb_ghalibaf) April 8, 2026

„Der Ball liegt nun bei den USA“… sagt der iranische Außenminister:

The Iran–U.S. Ceasefire terms are clear and explicit: the U.S. must choose—ceasefire or continued war via Israel. It cannot have both.

The world sees the massacres in Lebanon. The ball is in the U.S. court, and the world is watching whether it will act on its commitments. pic.twitter.com/2bzVlHFKgi

— Seyed Abbas Araghchi (@araghchi) April 8, 2026

Übersetzung von „X“: Die Bedingungen des Waffenstillstands zwischen dem Iran und den USA sind klar und eindeutig: Die USA müssen sich entscheiden – Waffenstillstand oder fortgesetzter Krieg über Israel hinweg. Beides gleichzeitig ist nicht möglich. Die Welt sieht die Massaker im Libanon. Der Ball liegt in dem Feld der USA, und die Welt beobachtet, ob sie ihre Zusagen einlöst.

WH: „Vollständiger Sieg“ im Iran errungen

Leavitt erklärte am Mittwochnachmittag in der Pressekonferenz einen „vollständigen“ Sieg der USA im Iran. Sie wurde wiederholt auf Trumps frühere Drohungen angesprochen, eine ganze „Zivilisation“ zu vernichten. Sie sagte: „Was das iranische Volk betrifft, so hat der Präsident die unmittelbare Bedrohung beseitigt, die das iranische Militär für die Vereinigten Staaten, für unsere Verbündeten in der Region und für unsere Streitkräfte in der Region darstellte, und natürlich hofft der Präsident, wie er schon lange sagt, dass der Iran ein Land des Friedens und des Wohlstands sein wird, und wir gehen in diese nächste Verhandlungsrunde, um hoffentlich eine Einigung mit diesem neuen Regime zu erzielen, die langfristige Stabilität im Nahen Osten schaffen wird.“

Wird den Iran dazu verpflichten, die Meerenge offen zu halten. Mehr von Leavitt: „Der Präsident hat sich gestern Abend sehr klar ausgedrückt … er sagte, dass dieser Waffenstillstand von der freien, sicheren und sofortigen Wiederöffnung der Straße von Hormus abhängig ist.“ Sie fügte hinzu: Das bedeutet „ohne Einschränkungen, einschließlich Mautgebühren.“

Sie kritisiert die Berichterstattung der Medien:„Lassen Sie mich also klarstellen und die Dinge richtigstellen“, sagte Leavitt. „Die Iraner hatten ursprünglich einen 10-Punkte-Plan vorgelegt, der grundsätzlich unseriös, inakzeptabel und völlig verworfen wurde. Er wurde von Präsident Trump und seinem Verhandlungsteam buchstäblich in den Papierkorb geworfen“, sagte Leavitt. „Viele Medienvertreter in diesem Raum haben fälschlicherweise berichtet, dieser Plan sei für die Vereinigten Staaten akzeptabel. Und das ist falsch.“ Sie betonte dann, dass die Verhandlungen hinter verschlossenen Türen stattfinden werden.

Trump hebt unterschiedliche Versionen des 10-Punkte-Waffenstillstandsplans hervor

Sorgt mit dieser neuesten Entwicklung für noch mehr Unsicherheit und Verwirrung…

Das ist alarmierend und surreal und lässt nichts Gutes ahnen für den ohnehin schon sehr brüchigen Waffenstillstand, wie die New York Times berichtet:

Ein Vertreter des Weißen Hauses erklärte, der 10-Punkte-Friedensplan, den der Iran am Mittwoch veröffentlicht habe, weiche von dem Plan ab, den Trump als „praktikable Verhandlungsgrundlage“ bezeichnet habe. Der Vertreter lehnte es ab, näher auf die Unterschiede einzugehen, sagte jedoch, dass Karoline Leavitt, die Pressesprecherin des Weißen Hauses, voraussichtlich bei einer Pressekonferenz um 13 Uhr weitere Erläuterungen geben werde.

Es gibt Gerüchte, dass Kushner, Witkoff und möglicherweise Vance nach Pakistan reisen werden, um am Freitag ein geplantes Treffen mit der iranischen Seite abzuhalten.

Wichtige Energieanlagen in Kuwait trotz Waffenstillstand getroffen

Das kuwaitische Innenministerium verurteilt die jüngsten Angriffe des Iran und meldet „schwerwiegende Sachschäden“ an mehreren wichtigen Anlagen der Kuwait Petroleum Corporation. Auch Meerwasserentsalzungsanlagen seien getroffen worden.

„Das Ministerium teilte mit, dass an einigen der angegriffenen Standorte, darunter Ölanlagen, drei Kraftwerke und Wasserentsalzungsanlagen, Brände ausgebrochen seien“, berichtet Al Jazeera.

Öltransport durch die Straße von Hormus erneut gestoppt: FARS

Die iranische Nachrichtenagentur Fars berichtet, dass Öltanker, die die Straße von Hormus passieren, nach Israels „Verstoß gegen den Waffenstillstand“ gestoppt wurden. Dies geschieht, während iranische Beamte wegen der Ereignisse im Libanon vor einer Wiederaufnahme der Raketenangriffe auf Israel warnen (siehe unten).

Derzeit herrscht Uneinigkeit und Verwirrung darüber, ob sich das von Pakistan vermittelte Waffenstillstandsabkommen mit dem Iran auch auf den Libanon erstreckt. Pakistan sagt Ja, der Iran sagt Ja, während die USA und Israel Nein sagen. Teheran scheint bereit zu sein, seinen Einfluss geltend zu machen. Ölpreis steigt bei ersten Gerüchten über einen „Verstoß“…

Am Mittwoch bot sich in Berit ein Bild des Grauens:

Chaos in Beirut as Israel carries out a wave of airstrikes across the country hitting what it said were more than 100 targets in ten minutes. pic.twitter.com/t0If72xogY

— Will Christou (@will_christou) April 8, 2026

Übersetzung von „X“: Chaos in Beirut, als Israel eine Welle von Luftangriffen im ganzen Land durchführt und in zehn Minuten mehr als 100 Ziele trifft, die es als solche bezeichnete.

Israel führt massiven Überraschungsangriff auf den Libanon durch; Iran warnt vor möglicher Wiederaufnahme von Raketenangriffen auf Israel

Ein israelischer Überraschungsangriff auf Beirut, den Südlibanon und das östliche Bekaa-Tal hat zu enormen Zerstörungen und zahlreichen Opfern geführt. Präsident Trump erklärte, der Libanon-Konflikt sei nicht Teil des Waffenstillstandsabkommens mit dem Iran, womit er Aussagen aus Pakistan widersprach. Trump fügte jedoch hinzu, dass dies separat geregelt werde, und schien Israels Recht zu verteidigen, gegen die Hisbollah vorzugehen.

Iranische Beamte deuten an, dass sie bereit sein könnten, die Angriffe mit ballistischen Raketen auf Israel erneut aufzunehmen, als Reaktion auf die Angriffe auf den Libanon.

Unterdessen eine Erklärung aus den Vereinigten Arabischen Emiraten: „Die offensichtlichen iranischen Angriffe seit Inkrafttreten des Waffenstillstands haben 17 ballistische Raketen und 35 Drohnen erreicht, und die Luftabwehr hat sie erfolgreich abgewehrt“, teilte das Verteidigungsministerium der VAE in einem Social-Media-Beitrag mit. Kuwait hat sich ähnlich geäußert.

US-amerikanische und iranische Delegationen vereinbaren Treffen in Islamabad am Freitag

Der pakistanische Premierminister Shehbaz Sharif hat bekannt gegeben, dass amerikanische und iranische Delegationen eine Einladung zu einem Treffen in Islamabad am Freitag angenommen haben.

Über ein Gespräch mit dem iranischen Präsidenten sagte er: „Ich habe meine tiefe Wertschätzung für die Weisheit und Weitsicht der iranischen Führung zum Ausdruck gebracht, die Pakistans Vorschlag angenommen hat, später in dieser Woche Friedensgespräche in Islamabad auszurichten, die auf unsere gemeinsamen Bemühungen abzielen, die Ruhe in der Region wiederherzustellen. Präsident Pezeshkian bekräftigte zudem die Teilnahme des Iran an den bevorstehenden Verhandlungen, bedankte sich für Pakistans Bemühungen und übermittelte dem pakistanischen Volk seine besten Wünsche.“

IRGC-Parlamentsabgeordneter: „Der Schiffsverkehr in der Straße von Hormus muss eingestellt werden“

Reuters hat die Äußerungen des IRGC-Offiziers und Mitglieds des „Rates zur Feststellung des Staatsinteresses“ im iranischen Parlament, Mohsen Rezaee, aufgegriffen: „Als Reaktion auf die brutale Aggression gegen den Libanon muss der Schiffsverkehr in der Straße von Hormus unverzüglich eingestellt und ein starker, entschlossener Schlag gegen die verantwortliche Instanz geführt werden.“

Dies spiegelt möglicherweise die Haltung einer Hardliner-Fraktion wider, da Teheran eindeutig über erheblichen Einfluss verfügt und de facto die Kontrolle über die Straße von Hormus ausübt. Es scheint jedoch noch nicht die offizielle Position der Regierung zu sein, zumal die ersten beiden Schiffe die Wasserstraße seit der Verkündung des Waffenstillstands passiert haben.

Wie wir am Mittwoch bereits berichteten, passierte die unter liberianischer Flagge fahrende „Daytona Beach“ mit Ziel Vereinigte Arabische Emirate kurz vor 8 Uhr britischer Zeit die Meerenge, während das griechische Schiff „NJ Earth“ etwa zwei Stunden später folgte, dessen Ziel unbekannt ist, wie die Tracking-Plattform Kpler zeigte.

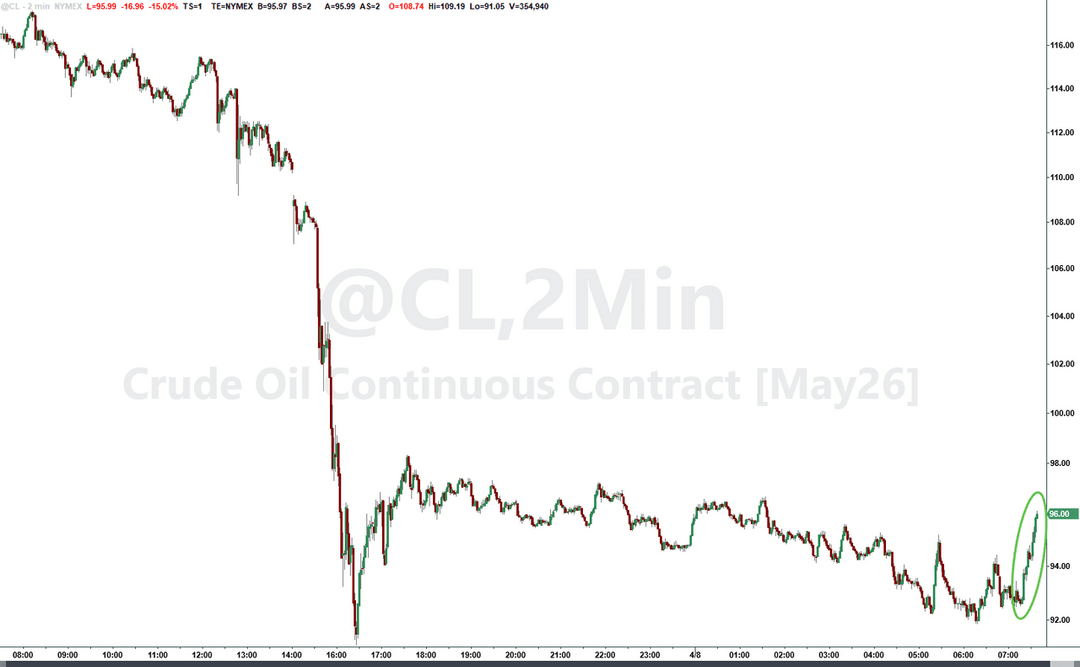

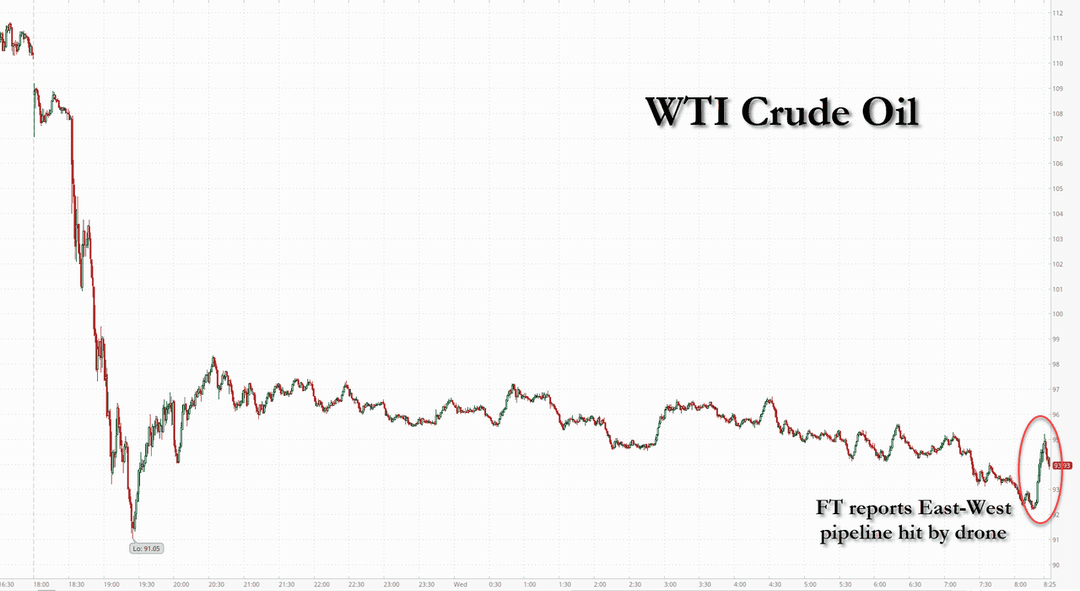

Exportpipeline von Saudi Aramco zum Roten Meer getroffen

Eine gewaltige und nicht gerade „waffenstillstandsfreundliche“ Entwicklung in Saudi-Arabien, laut FT (gerade als Hegseth sprach): „Eine Pumpstation wurde um 13 Uhr Ortszeit getroffen, sagten die Informanten gegenüber der FT. Der Angriff wurde von einer Drohne durchgeführt und der Schaden wurde gerade begutachtet, teilte einer der Informanten der FT Saudi Aramco mit, dem Eigentümer und Betreiber der Pipeline.“ Die FT fährt fort: „Die Informanten sagten, eine Pumpstation – eine von mehreren entlang der 1.200 km langen Pipeline, die seit der fast vollständigen Sperrung der Schifffahrt durch die Straße von Hormus zu einer wirtschaftlichen Lebensader für das Königreich geworden ist – sei am Mittwoch gegen 13 Uhr Ortszeit getroffen worden.“

Ein in der Golfregion ansässiger Vertreter und Analyst beklagt: „Für einen Waffenstillstand scheint das Feuer nicht aufzuhören. Die VAE und Kuwait werden angegriffen, und der Iran sagt, auch er werde angegriffen. Abgesehen vom Waffenstillstand selbst ist die größere Frage, dass der Plan immer noch unklar erscheint, was die nächsten Schritte angeht…“

Die Entwicklung ließ den Ölpreis leicht ansteigen…

Das Pentagon versucht, die Operation „Epic Fury“ zu einem erfolgreichen Abschluss zu bringen: „Überwältigender Sieg“

Hegseth bezeichnete den Waffenstillstand in seiner Pressekonferenz im Pentagon als „überwältigenden Sieg“ für die Vereinigten Staaten und erklärte, das Militär „sehe sich bereit“, sicherzustellen, dass der Iran die Vereinbarung einhält. Er sagte, die US-Streitkräfte würden weiterhin in der Region „herumhängen“, und fügte hinzu, dass der iranische Nuklearstaub überwacht werde, unter den Trümmern begraben liege und dass die USA das angereicherte Uran letztendlich entweder selbst abholen oder es sich übergeben lassen würden. „Der Iran hat um einen Waffenstillstand gebettelt“, erklärte Hegseth.

„Wir stehen im Hintergrund bereit, um sicherzustellen, dass der Iran jede vernünftige Bedingung einhält“, sagte Hegseth. Auch der Vorsitzende der Vereinigten Stabschefs, General Caine, erklärte, dass alle US-Ziele im Iran erreicht worden seien.

Er lobte, dass die USA die militärisch-industrielle Basis des Iran zerstört hätten, wobei über 80 % der Raketenanlagen vernichtet worden seien und die iranische Marine auf dem „Grund des Arabischen Meeres“ liege. Es ist offensichtlich, dass das Pentagon nach sechs Wochen versucht, der Operation „Epic Fury“ einen krönenden Abschluss zu geben.

Während der Fragerunde gab es eine Frage – die von Hegseth weitgehend umgangen wurde –, die sich darauf konzentrierte, ob die USA einen „strategischen“ Sieg oder lediglich einen taktischen Sieg errungen haben. Das ist letztendlich die Frage.

Gibt es außerdem wirklich einen Waffenstillstand vor Ort? Aber dies ist erst der erste Tag:

For a ceasefire, the fire does not seem to be ceasing. The UAE and Kuwait are under attack, and Iran says it is under attack too. Beyond the ceasefire itself, the bigger question is that the plan still looks unclear when it comes to what follows, assuming the ceasefire actually…

— Nawaf Al-Thani نواف بن مبارك آل ثاني (@NawafAlThani) April 8, 2026

Übersetzung von „X“: Für einen Waffenstillstand scheint das Feuer nicht aufzuhören. Die VAE und Kuwait stehen unter Angriff, und der Iran sagt, er stehe ebenfalls unter Angriff. Jenseits des Waffenstillstands selbst stellt sich die größere Frage, dass der Plan immer noch unklar erscheint, was das Folgende angeht – vorausgesetzt, der Waffenstillstand hält tatsächlich.

Doch auch der Iran sieht dies als Sieg an

Die Vereinigten Staaten und der Iran haben eine zweiwöchige Aussetzung aller Angriffe angekündigt, und Teheran soll zugestimmt haben, Schiffen die sichere Durchfahrt durch die Straße von Hormus zu gewähren. Alles begann damit, dass Präsident Trump den in letzter Minute von Pakistans Premierminister angebotenen Friedensvorschlag aufgriff, der eine zweiwöchige Verlängerung der US-Frist forderte, bevor massive Zerstörungsbombardements beginnen sollten, und im Gegenzug würde der Iran zustimmen, die Straße von Hormus wieder zu öffnen.

Der Iran hat im Grunde genommen den Sieg erklärt und erklärt, dass die bevorstehenden Gespräche am Freitag in Islamabad, Pakistan, kein Ende des Krieges garantieren. Der israelische Ministerpräsident Benjamin Netanjahu hat die Entscheidung der USA zwar verbal unterstützt, aber erklärt, dass der Libanon von dem zweiwöchigen Waffenstillstand ausgeschlossen sei.

Der Iran warnt vor einer entschlossenen Reaktion auf jegliche „Fehlkalkulationen“ der USA. Die IRGC erklärte in einer Stellungnahme: „Wir bleiben zwar offen für Gespräche, vertrauen aber keinen Versprechungen unserer Gegner. Unsere Streitkräfte sind bereit, gestützt auf jahrzehntelange Erfahrung in Konfrontationen mit amerikanischen und zionistischen Kräften, entschlossen auf jegliche Fehlkalkulationen des Feindes zu reagieren.“

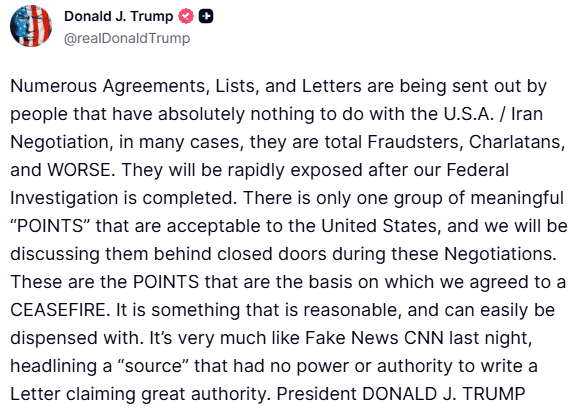

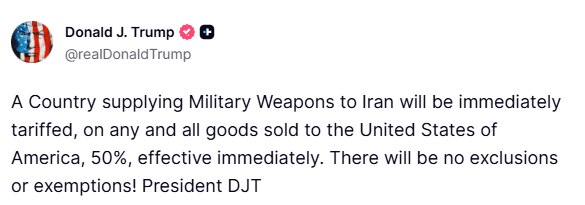

Neuestes von Trump auf Truth Social:

Die Ölpreise fielen rapide, nachdem Trump die Waffenruhe angekündigt hatte; Brent-Rohöl wurde knapp unter 95 Dollar pro Barrel gehandelt. Das Kabinett von Katar begrüßte den von Pakistan vermittelten Waffenstillstand zwischen den USA und dem Iran und erklärte, dieser unterstreiche „die Notwendigkeit, alle feindseligen Handlungen und Praktiken, die die regionale Stabilität, die Achtung der staatlichen Souveränität sowie die Gewährleistung der Sicherheit der Seewege, der Freiheit der Schifffahrt und des internationalen Handels untergraben, unverzüglich einzustellen“.

Der Iran fordert unterdessen hohe Gebühren für Schiffe, die während des Waffenstillstands die Straße von Hormus passieren, und erklärt, dass er die endgültige Entscheidungsgewalt darüber habe, welche Schiffe passieren dürfen. Im Grunde genommen hängt also die Stabilität der globalen Energieflüsse davon ab, dem Iran entgegenzukommen, UND er wird gemäß dem vorliegenden Abkommen wahrscheinlich eine Lockerung der Sanktionen erhalten.

Die iranischen Staatsmedien haben Jubelszenen auf den Straßen gezeigt:

Breaking | Iranian television:

Trump agreed to Iran’s conditions to end the war.

Iran has officially won. pic.twitter.com/qjnt9lnTOO

— Global Insight Journal (@GlobalIJournal) April 7, 2026

Übersetzung von „X“: Eilmeldung | Iranisches Fernsehen: Trump hat den Bedingungen Irans zugestimmt, um den Krieg zu beenden. Iran hat offiziell gesiegt.

Waffenstillstand international begrüßt

Pakistans Premierminister Shehbaz Sharif erklärte auf X, er habe ein „herzliches, substanzielles“ Gespräch mit dem iranischen Präsidenten Masoud Pezeshkian geführt. „Ich habe meine tiefe Wertschätzung für die Weisheit und Klugheit der iranischen Führung zum Ausdruck gebracht, die Pakistans Angebot angenommen hat, Ende dieser Woche Friedensgespräche in Islamabad auszurichten, um gemeinsam auf die Wiederherstellung des Friedens in der Region hinzuarbeiten“, sagte er.

„Präsident Pezeshkian bekräftigte die Teilnahme des Iran an den bevorstehenden Verhandlungen und würdigte Pakistans Bemühungen, während er dem pakistanischen Volk seine besten Wünsche übermittelte“, fügte er hinzu.

Der libanesische Präsident Joseph Aoun begrüßte den Waffenstillstand, während Israel hingegen behauptete, der Libanon stehe außerhalb des Abkommens, und seine Angriffe auf das Land fortsetzte.

Um den „Sessel-Kriegsfalken“ Michael Weiss zu zitieren: Vor einem Monat forderte Trump die „bedingungslose Kapitulation“ des Iran. Nun behaupten die USA, dies sei ein gangbarer Ausgangspunkt für Verhandlungen…

Papst Leo XIV. lobte das Abkommen als „Zeichen echter Hoffnung“ und erklärte während seiner wöchentlichen Audienz im Vatikan: „Ich begrüße mit Zufriedenheit und als Zeichen echter Hoffnung die Ankündigung eines sofortigen zweiwöchigen Waffenstillstands. Nur durch die Rückkehr zu den Verhandlungen können wir das Ende des Krieges erreichen.“

Die Internationale Atomenergie-Organisation begrüßte den Waffenstillstand und signalisierte ihre Bereitschaft, eine diplomatische Lösung zu unterstützen. Generaldirektor Rafael Grossi erklärte: „IAEO-Generaldirektor Grossi begrüßt … eine Rückkehr zur Diplomatie, die darauf abzielt, eine Einigung über zentrale Fragen, einschließlich des iranischen Atomprogramms, auszuhandeln.“ Er fügte hinzu: „Die IAEO ist bereit, diese Bemühungen durch ihre unverzichtbare Rolle bei der Sicherheitsüberwachung und Verifizierung zu unterstützen.“

Angriffe gehen weiter? Lage in der Straße von Hormus

Die Angriffe auf Bahrain, die Vereinigten Arabischen Emirate und Kuwait hielten jedoch am Mittwoch, wenige Stunden nach der Ankündigung des Waffenstillstands, an. Außerdem gab es bislang heute keine nennenswerten Veränderungen im Schiffsverkehr in der Straße von Hormus, wie aus Satellitendaten von Bloomberg hervorgeht.

Ein globaler Verband der Schifffahrtsindustrie, der 130 Unternehmen und rund 1.500 Schiffe vertritt, erklärte, dass die Lage im Golf weiterhin instabil sei. CEO Knut Arild Hareide sagte: „Wir nehmen die Signale für einen Waffenstillstand zur Kenntnis, aber die Situation in der Straße von Hormus bleibt ungelöst und unvorhersehbar.“

Airstrikes have reportedly targeted the Lavan oil refinery in Iran today. The ceasefire is seemingly in effect in name only. pic.twitter.com/PdH9CrjS6T

— OSINTdefender (@sentdefender) April 8, 2026

Übersetzung von „X“: Laut Berichten wurden heute Luftangriffe auf die Lavan-Ölraffinerie im Iran durchgeführt. Der Waffenstillstand scheint nur dem Namen nach in Kraft zu sein.

„Es ist noch nicht klar, unter welchen Bedingungen eine sichere Durchfahrt gewährleistet werden kann. Die Reeder prüfen derzeit die Lage und werden die Durchfahrten erst wieder aufnehmen, wenn echte Sicherheit für eine sichere Durchfahrt gegeben ist“, fügte Hareide hinzu.

Wird das so bleiben?

Ceasefire day 1:

Israel took multiple waves of Iranian missile fire after the ceasefire was announced.

Kuwait reports that more than two dozens drones were launched by Iran since 8am.

UAE is currently under an Iranian missile attack.

Iran, via state media, reports strikes…

— Trey Yingst (@TreyYingst) April 8, 2026

Übersetzung von „X“: Waffenstillstand Tag 1: Israel erlitt mehrere Wellen iranischer Raketenbeschuss, nachdem der Waffenstillstand angekündigt worden war. Kuwait berichtet, dass mehr als zwei Dutzend Drohnen von Iran seit 8 Uhr morgens gestartet wurden. Die VAE stehen derzeit unter einem iranischen Raketenangriff. Iran meldet über staatliche Medien Angriffe auf die Lavan-Insel und die dortige Öl-Infrastruktur.

Zuvor hatte die dänische Reederei Maersk erklärt, dass die Ankündigung eines Waffenstillstands keine ausreichende Sicherheit biete, um den normalen Betrieb in der Region wieder aufzunehmen.

Weitere geopolitische Schlagzeilen

via Newsquawk…

- US-Präsident Donald Trump kündigte eine zweiwöchige Aussetzung der Bombardements im Iran an, unter der Bedingung, dass der Iran die Straße von Hormus wieder öffnet. Er bezeichnete dies als beidseitigen Waffenstillstand und erklärte, die militärischen Ziele der USA seien erreicht worden, während ein langfristiges Friedensabkommen kurz vor dem Abschluss stehe.

- Trump sagte, die USA hätten vom Iran einen 10-Punkte-Vorschlag erhalten, der als tragfähige Verhandlungsgrundlage diene, wobei die meisten wichtigen Streitpunkte bereits geklärt seien und die zweiwöchige Frist dazu diene, das Abkommen abzuschließen.

- Trump schrieb: „Ein großer Tag für den Weltfrieden! Der Iran will, dass es geschieht, sie haben genug! Genauso wie alle anderen auch! Die Vereinigten Staaten von Amerika werden bei der Bewältigung des Verkehrsaufkommens in der Straße von Hormus helfen. Es wird viele positive Maßnahmen geben! Es wird viel Geld verdient werden. Der Iran kann mit dem Wiederaufbauprozess beginnen… dies könnte das Goldene Zeitalter des Nahen Ostens sein!!!“

- Trump erklärte gegenüber AFP, das Iran-Abkommen sei abgeschlossen und stelle einen umfassenden Sieg der USA dar. Er erklärte, man werde sich um das iranische Uran „perfekt kümmern“ und dass China eine Rolle dabei gespielt habe, den Iran an den Verhandlungstisch zu bringen.

- Der iranische Sender SNN berichtete unter Berufung auf Explosionen auf den Inseln Siri und Lavan von möglichen Verstößen gegen den Waffenstillstand, während der Nationale Sicherheitsrat des Iran warnte, dass er innerhalb weniger Stunden Tel Aviv angreifen werde, sollten die Angriffe im Südlibanon anhalten.

- Der Iran bestätigte, dass die Verhandlungen mit den USA ab dem 10. April in Islamabad stattfinden werden, mit dem Ziel, die militärischen Erfolge innerhalb von 15 Tagen politisch zu formalisieren, wobei die Gespräche im gegenseitigen Einvernehmen verlängert werden können.

- Iranische Beamte erklärten, die Gespräche mit den USA bedeuteten nicht das Ende des Krieges, bestätigten jedoch die sichere Durchfahrt durch die Straße von Hormus für zwei Wochen und dass die Operationen eingestellt werden, wenn die Angriffe auf den Iran aufhören.

- Die pakistanische Führung lud US-amerikanische und iranische Delegationen nach Islamabad ein; Berichten zufolge werden US-Gesandte und Vizepräsident JD Vance erwartet.

- Ein US-Beamter sagte, der Waffenstillstand werde heute Abend beginnen, wobei Verzögerungen bei der Weiterleitung der Befehle an die Feldverbände der IRGC zu erwarten seien.

- Es wird erwartet, dass der Iran und Oman im Rahmen der Waffenstillstandsvereinbarung Transitgebühren in der Straße von Hormus erheben werden.

- Das israelische Medium Ynet berichtete unter Berufung auf Sicherheitsquellen, dass der Waffenstillstand auch den Libanon einschließen werde.

- Laut Axios wies der Oberste Führer des Iran die Unterhändler an, eine Waffenruhe anzustreben.

- Der iranische UN-Botschafter erklärte, der Iran lehne „jeden vorübergehenden Waffenstillstand kategorisch ab“ und sagte, jede Lösung müsse ein endgültiges Ende der Aggression gewährleisten und dauerhaften Frieden schaffen.

- Die USA werden die Entfernung von Nuklearmaterial aus dem Iran fordern, so israelische Beamte, die von Al Hadath über Haaretz zitiert wurden.

- Ein Vertreter des Weißen Hauses erklärte, der Waffenstillstand trete in Kraft, sobald die Straße von Hormus wieder geöffnet sei.

- Ein hochrangiger Vertreter des Weißen Hauses sagte, Israel sei in den zweiwöchigen Waffenstillstand einbezogen und habe zugestimmt, die Bombardierungen während der Verhandlungen auszusetzen.

- Omans Verkehrsminister erklärte, gemäß den bestehenden Vereinbarungen dürften in der Straße von Hormus keine Transitgebühren erhoben werden.

- Der Islamische Widerstand im Irak kündigte eine zweiwöchige Aussetzung seiner Operationen an.

- Die Hisbollah bereitet sich darauf vor, ihre offizielle Position zum Waffenstillstand bekanntzugeben und auf Behauptungen zu reagieren, der Libanon sei davon ausgeschlossen.

- Eine neue Welle iranischer Raketen wurde in Richtung Israel abgefeuert.

- Ein israelischer Militärvertreter erklärte, Israel führe weiterhin Angriffe im Iran durch.

- Von der iranischen Insel Sirri wurden Explosionen gemeldet, deren Ursache unbekannt ist.

- Auch von der Lavan-Ölraffinerie im Iran wurden Explosionen gemeldet, deren Ursache unbekannt ist.

- Bahrain gab wenige Stunden nach der Bekanntgabe des Waffenstillstands zwischen den USA und dem Iran eine Raketenwarnung heraus.

- Berichten zufolge gab es eine Explosion in Kermanshah im Nordwesten des Iran.

- Die IDF bestätigte die Erkennung von Raketen, die vom Iran aus in Richtung Israel abgefeuert wurden.

- Der Oberste Sicherheitsrat des Iran erklärte, die Streitkräfte seien weiterhin bereit, auf jede Eskalation sofort und mit voller Kraft zu reagieren.

- Daten zum Seeverkehr zeigten, dass der Verkehr durch die Straße von Hormus weiterhin gering und begrenzt ist.

***

Seyed M. Marandi: Israel bricht Waffenstillstand, Iran antwortet mit Raketenangriffen und Mögliche Szenarien

In einem aktuellen Interview mit dem US-amerikanischen Journalisten Glenn analysiert der iranische Professor Seyed Mohammad Marandi die jüngsten Entwicklungen im Nahen Osten. Marandi, Dozent an der Universität Teheran und ehemaliger Berater des iranischen Atomverhandlungsteams, beschreibt den Bruch des Waffenstillstands durch Israel, die iranische Vergeltung und die komplexen Hintergründe der Verhandlungen mit den USA.

Der aktuelle Konflikt und der Bruch des Waffenstillstands

Laut Marandi hat Israel den gerade erst vereinbarten Waffenstillstand massiv verletzt. Während der Aufzeichnung des Interviews am 8. April feuerten iranische Raketen Richtung Israel, als direkte Antwort auf anhaltende israelische Angriffe auf Libanon. Israel bombardiere libanesische Städte und Zivilisten mit Teppichbombardements, was zu Hunderten Toten, darunter viele Frauen und Kinder, geführt habe. Dies geschehe trotz des Waffenstillstandsabkommens.

Marandi betont, dass der pakistanische Ministerpräsident klar getwittert habe, Libanon sei Teil des Waffenstillstands. Dennoch behaupte US-Präsident Trump, es handele sich um eine „separate Scharmützel“. Diese Widersprüche zeigten die Schwäche Trumps und die Absicht Netanjahus, den Friedensprozess gezielt zu sabotieren. Die Angriffe dienten dazu, den Waffenstillstand zu unterlaufen und eigene politische Ziele zu verfolgen, indem sie die israelische Bevölkerung weiter radikalisieren.

Hintergrund der Verhandlungen und der iranische Plan

Das Interview beleuchtet die Vorgeschichte der Waffenruhe. Die USA hatten zunächst eine „bedingungslose Kapitulation“ Irans gefordert – ähnlich wie beim vorherigen 12-Tage-Krieg. Diese Position habe sich zu einem 15-Punkte-Plan entwickelt, den Iran ablehnte. Stattdessen erarbeitete der iranische Oberste Nationale Sicherheitsrat unter Einbeziehung des Obersten Führers Ali Chamenei einen eigenen 10-Punkte-Plan. Dieser wurde über Pakistan an die USA übermittelt und von Trump schließlich als Verhandlungsgrundlage akzeptiert.

Marandi beschreibt diesen Schritt als symbolisch bedeutsam: Ein arrogantes Imperium wie die USA habe sich gezwungen gesehen, die Rechte einer souveränen Nation anzuerkennen. Dennoch sei Skepsis angebracht. Die USA seien ein extrem arrogantes Reich, und Trump sei der arroganteste unter den „Kaisern“. Verhandlungen mit ihm seien unberechenbar, da er seine Positionen ständig ändere.

Militärische Lage und iranische Stärke

Iran bereite sich trotz der Waffenruhe auf das Schlimmste vor. Marandi, der selbst in den 1980er-Jahren als Freiwilliger im Iran-Irak-Krieg gekämpft hat, verweist auf die langjährige Vorbereitung Irans: Über 25 Jahre habe das Land Raketen und Drohnen entwickelt und gelagert – weit mehr, als die Gegenseite ahne. In den vergangenen 40 Tagen habe Iran kontinuierlich Ziele in Israel, US-Stützpunkte und beteiligte Akteure angegriffen, ohne dass seine Fähigkeiten nachgelassen hätten.

Die USA stünden vor großen Problemen: Ihre Truppen seien hastig in die Region verlegt worden, Basen seien zerstört, und die extremen klimatischen Bedingungen (Hitze, Feuchtigkeit, Sandstürme) im Persischen Golf würden Ausrüstung und Logistik massiv belasten. Reparaturkosten in früheren Kriegen hätten Hunderte Milliarden Dollar betragen. Hinzu kämen innenpolitischer Druck in den USA und internationale Kritik. Die Schließung der Straße von Hormus durch Iran verstärke diesen Druck zusätzlich.

Die Rolle Israels, der USA und westlicher Medien

Marandi kritisiert scharf die Doppelmoral des Westens. Während Israel libanesische Zivilgebiete nach der „Dahiya-Doktrin“ (systematische Zerstörung ganzer Viertel) bombardiere – vergleichbar mit dem „Mähen des Rasens“ in Gaza –, schweige die westliche Presse oder rechtfertige die Angriffe als Treffer auf „Hisbollah-Stützpunkte“. Weder Washington Post, New York Times, Guardian noch liberale oder konservative Kommentatoren äußerten Empörung über Trumps Drohungen, Iran „in die Steinzeit zurückzubomben“ oder die iranische Zivilisation auszulöschen.

Der Westen werde von einer „Epstein-Klasse“ beherrscht – einer oligarchischen Elite ohne moralischen Kompass. Iraner und Muslime würden als „Amalek“ (biblische Feinde) und Untermenschen betrachtet. Diese Haltung untergrabe die eigene humanitäre und demokratische Legitimation des Westens.

Die Straße von Hormus und wirtschaftliche Konsequenzen

Ein zentraler Punkt der Verhandlungen ist die Kontrolle der Straße von Hormus. Iran hat diese strategische Wasserstraße vorübergehend geschlossen und fordert nun Mitverwaltungs- oder Gebührenregelungen, möglicherweise gemeinsam mit Oman. Dies sei keine ursprüngliche iranische Absicht gewesen, sondern eine direkte Folge des US-Angriffs. Durch die Kontrolle werde Iran deutlich mächtiger, während die USA geschwächt wirkten.

Die Schließung behindere den Öl-, LNG- und Düngemitteltransport massiv und drohe eine globale Rezession auszulösen. Länder wie Indien spürten bereits die wirtschaftlichen Folgen. Marandi sieht darin einen Machtverlust der USA: Staaten des Globalen Südens könnten nun selbstbewusster auftreten.

Zukunftsperspektiven: Verhandlungen oder neuer Krieg?

Marandi ist pessimistisch, dass in den geplanten zwei Wochen ein umfassendes Abkommen erzielt wird. Möglicherweise würden leichtere Punkte geklärt und die Frist verlängert. Die grundlegenden 10 Punkte Irans – darunter Anreicherung, Raketenprogramm und regionale Beziehungen – seien für ein arrogantes Imperium schwer zu akzeptieren.

Mögliche Szenarien:

Fortsetzung israelischer Angriffe auf Libanon und iranische Vergeltung.

Beteiligung von Golfstaaten (z. B. UAE), die jedoch militärisch chancenlos seien. Ihre kritische Infrastruktur liege exponiert an der Küste und wäre bei einem Konflikt sofort bedroht.

Ein Übergang zu einem reinen Iran-Israel-Krieg, bei dem die USA indirekt (Betankung, Aufklärung) beteiligt blieben.

Die Golfdiktaturen hätten durch ihre Unterstützung der USA ihre Position verspielt. Iran werde freundliche Staaten (China, Russland) bei der Passage durch Hormus bevorzugen und Gegner benachteiligen.

Regionale Allianzen und langfristige Folgen

Irans Stärke beruhe auf Partnerschaften mit Irak, Jemen und Hisbollah, die autonom agierten. Diese Allianzen hätten den Krieg erschwert. Langfristig könnten Grenzen sich verändern, sollte die Konfrontationspolitik der Golfstaaten andauern.

Marandi schließt mit einer historischen Reflexion: Der Konflikt hätte vermieden werden können, wenn die USA auf Stimmen wie die von Flynt und Hillary Leverett (Autoren von „Going to Tehran“) gehört hätten. Stattdessen habe der zionistische Einfluss Frieden verhindert. Iran habe nach dem 11. September sogar Kooperation angeboten, sei aber enttäuscht worden.

Fazit

Das Interview zeigt ein selbstbewusstes Iran, das militärisch, strategisch und symbolisch gestärkt aus dem Konflikt hervorgeht. Gleichzeitig unterstreicht es die Instabilität durch israelische Provokationen und US-Unberechenbarkeit. Ob der Waffenstillstand hält, hängt maßgeblich davon ab, ob die USA Israel zügeln können – etwas, woran Marandi stark zweifelt. Die kommenden Tage und Wochen werden entscheiden, ob Verhandlungen Fortschritte bringen oder der Konflikt eskaliert. Die Schließung der Straße von Hormus und die iranischen Raketenangriffe sind klare Signale: Iran ist bereit, seine Souveränität und die Rechte der Region mit allen Mitteln zu verteidigen.

Deutschlands heimlicher Systemumbau: Bürger sollen in die digitale ID gedrängt werden

Die Digitalisierung des Gesundheitswesens gilt als überfälliger Fortschritt. Weniger Bürokratie, bessere Versorgung, effizientere Abläufe – so lautet das Versprechen. Doch was derzeit in Deutschland unter dem Stichwort ePA, Gesundheits-ID und EUDI Wallet vorangetrieben wird, ist weit mehr als ein technisches Upgrade. Es ist der Aufbau einer Infrastruktur, die Identität, Gesundheit und Zugang zu staatlichen Leistungen in bislang beispielloser Weise miteinander verknüpft.

Und genau darin liegt das Problem.

Vom Patienten zur Datenschnittstelle

Die elektronische Patientenakte wird nicht nur ausgeweitet – sie wird zur Pflichtlösung durch die Hintertür. Der Wechsel zum Opt-out-System bedeutet: Jeder ist automatisch dabei, es sei denn, er widerspricht aktiv. Das ist kein Detail, sondern ein fundamentaler Paradigmenwechsel.

Gleichzeitig wird die Gesundheitsversorgung an eine digitale Identität gekoppelt. Wer künftig medizinische Leistungen nutzen will, wird sich digital ausweisen müssen – perspektivisch über die europäische EUDI Wallet. Was als Komfort verkauft wird, etabliert in Wahrheit eine neue Zugangsvoraussetzung: Ohne digitale Identität kein reibungsloser Zugang zum Gesundheitssystem.

Biometrie als Generalschlüssel

Besonders brisant ist die Rolle biometrischer Daten. Fingerabdruck, Gesichtserkennung oder andere Verfahren sollen die Authentifizierung „sicherer“ machen. Doch Sicherheit hat hier einen Preis: Biometrie ist nicht austauschbar. Ein kompromittiertes Passwort kann man ändern – ein Gesicht nicht.

Damit wird der menschliche Körper selbst zum Schlüssel eines Systems, das immer mehr Lebensbereiche umfasst. Ein Missbrauch ist nicht nur möglich, sondern potenziell irreversibel.

Die stille Verschiebung der Macht

Offiziell wird betont, dass Nutzer die Kontrolle über ihre Daten behalten sollen. Doch die Architektur spricht eine andere Sprache. Wenn Identität, Gesundheitsdaten und Zugriffsrechte technisch miteinander verschränkt werden, entsteht ein System, in dem Kontrolle zunehmend strukturell statt individuell ausgeübt wird.

Die entscheidende Frage lautet daher nicht: Ist das System praktisch?

Sondern: Wer definiert die Regeln – und wer kann sich ihnen entziehen?

Denn wer nicht teilnimmt, wird faktisch ausgeschlossen. Digitalisierung wird so vom Angebot zur Voraussetzung.

Gesundheitsdaten als Rohstoff

Hinzu kommt die strategische Dimension: Gesundheitsdaten gelten als Schlüsselressource für Forschung, KI und wirtschaftliche Innovation. Die Zentralisierung dieser Daten ist politisch gewollt – und ökonomisch attraktiv.

Doch je wertvoller Daten sind, desto größer ist der Druck, sie zu nutzen, zu teilen und auszuwerten. Die Grenze zwischen medizinischem Nutzen und systematischer Datennutzung wird dabei zunehmend unscharf.

Ein System, das größer ist als Gesundheit

Was derzeit im Gesundheitsbereich aufgebaut wird, ist kein isoliertes Projekt. Es ist Teil einer umfassenderen digitalen Identitätsstrategie auf EU-Ebene. Die EUDI Wallet soll künftig nicht nur für Gesundheitsdienste genutzt werden, sondern auch für Behördenkontakte, Finanzdienstleistungen und private Anwendungen.

Damit entsteht Schritt für Schritt ein universelles Identitätssystem – mit der Gesundheitsakte als einem seiner sensibelsten Bausteine.

Fazit: Fortschritt ohne Debatte

Die Art und Weise, wie die Umsezung stattfindet, wirft grundlegende Fragen auf, die politisch kaum offen diskutiert werden.

Es geht nicht nur um Effizienz.

Es geht um Macht, Kontrolle und die Bedingungen gesellschaftlicher Teilhabe im digitalen Zeitalter.

Ein System, das so tief in das Leben der Menschen eingreift, braucht mehr als technische Machbarkeit und politische Zielvorgaben. Es braucht eine breite, ehrliche Debatte darüber, wo die Grenzen liegen sollen.

Denn wenn Identität, Gesundheit und Zugang untrennbar miteinander verbunden werden, steht am Ende mehr auf dem Spiel als nur ein digitaler Fortschritt.

Quellen:

Nect brings biometric identification to German healthcare system

Healthcare digitization push in Germany looks to digital ID via EUDI Wallet

US-Bundesstaat Missouri bringt Gesetz zur Begrenzung internationaler Einflüsse auf den Weg

Der Senat des US-Bundesstaates Missouri hat ein Gesetz verabschiedet, das den Einfluss internationaler Organisationen wie der Weltgesundheitsorganisation (WHO), der Vereinten Nationen (UN) und des World Economic Forum (WEF) innerhalb des Bundesstaates einschränken soll. Der Gesetzentwurf mit der Bezeichnung Senate Bill 977 (SB 977) wurde am 2. April einstimmig mit 31 Stimmen angenommen und wird nun im Repräsentantenhaus von Missouri weiter beraten.

Eingebracht wurde der Entwurf von Senator Nick Schroer. Ziel ist es, die Souveränität des Bundesstaates zu stärken und die Vorrangstellung der US-Verfassung gegenüber internationalen Regelwerken zu betonen. In dem Gesetzestext wird festgehalten, dass internationale Organisationen keine rechtliche Autorität innerhalb des Bundesstaates besitzen.

Konkret sieht das Vorhaben vor, dass staatliche Behörden und Kommunen keine Vorschriften, Steuern oder Maßnahmen umsetzen dürfen, die direkt auf Richtlinien oder Empfehlungen solcher Organisationen beruhen. Damit soll verhindert werden, dass internationale Standards ohne eigene gesetzgeberische Grundlage in Missouri Anwendung finden.

Ein zentraler Bestandteil des Entwurfs ist die sogenannte „No Foreign Laws Act“-Klausel. Diese definiert ausländisches Recht weitreichend und schließt auch rechtliche Rahmenwerke internationaler Organisationen ein. Deren Anwendung wäre unzulässig, sofern sie im Widerspruch zu grundlegenden Rechten wie Meinungsfreiheit, Eigentumsschutz oder dem Recht auf ein faires Verfahren steht.

Darüber hinaus enthält der Gesetzentwurf Vorgaben für die Rechtsprechung: Gerichte könnten ausländische Urteile oder Schiedssprüche ablehnen, wenn diese auf Rechtsordnungen beruhen, die fundamentale Rechte verletzen. Auch vertragliche Vereinbarungen, die die Anwendung ausländischen Rechts oder die Zuständigkeit ausländischer Instanzen vorsehen, könnten unter bestimmten Umständen für unwirksam erklärt werden. Dies würde auch Bereiche des Zivilrechts wie Familien- oder Erbrecht betreffen.

Mit der Zustimmung im Senat reiht sich das Vorhaben in eine breitere Entwicklung in einigen US-Bundesstaaten ein, die verstärkt auf regionale Selbstbestimmung setzen und den Einfluss internationaler Institutionen klar begrenzen wollen.

Chris Hedges: Diplomatie am Ende: Warum der Waffenstillstand zerbrechen wird

Warum der Waffenstillstand zum Scheitern verurteilt ist

Es ist leider höchst unwahrscheinlich, dass das von Pakistan vermittelte Waffenstillstandsabkommen Bestand haben wird. Dafür gibt es zwei zentrale Gründe.

Erstens lehnt Israel ein Ende der Bombardierung der iranischen Infrastruktur entschieden ab. Diese Bombenkampagne ist Teil der israelischen Strategie, Iran in einen gescheiterten Staat zu verwandeln. Israel verfügt über die Fähigkeit, das Abkommen zu sabotieren – und tut dies bereits, indem es seine Angriffe auf den Libanon nicht einstellt.

Zweitens sind selbst die minimalen Forderungen Irans für die USA und Israel nicht akzeptabel. Diese Forderungen lassen sich nur durch erhöhten Druck durchsetzen – Druck, den Iran ausüben kann, indem es weiterhin Öl- und Gaslieferungen durch die Straße von Hormus blockiert und zentrale Infrastruktur in der Region ins Visier nimmt.

Iran fordert ein dauerhaftes und formalisiertes Ende der Feindseligkeiten, die Kontrolle über die Straße von Hormus, ein Ende der israelischen Angriffe im Libanon, den Abzug der US-Militärbasen aus der Region, Reparationen für Kriegsschäden, das Recht auf nukleare Anreicherung sowie die Aufhebung sämtlicher Sanktionen gegen Iran.

Ich sehe nicht, dass Iran bei diesen Forderungen nachgeben wird – insbesondere, da es die Möglichkeit hat, die USA durch eine anhaltende Blockade der Straße von Hormus zum Einlenken zu zwingen. Das bedeutet: mehr Krieg und eine massive Belastung der Weltwirtschaft.

Dies ist ein Krieg, den Iran gewinnen kann. Und die iranische Führung weiß das.

— Chris Hedges (@ChrisLynnHedges) April 8, 2026

Während Bomben fallen, flüchten Staaten ins Gold – und aus dem Dollar

Während die Welt zusieht, wie der Waffenstillstand zerbricht, passiert im Hintergrund etwas, das die Märkte bislang nicht vollständig eingepreist haben: Zentralbanken kaufen weiter Gold – nicht trotz des Krieges, sondern gerade wegen ihm.

Der World Gold Council bestätigte in dieser Woche, dass der Februar 2026 bereits der 23. Monat in Folge mit Netto-Goldkäufen durch Zentralbanken war. Allein in diesem Monat wurden 27 Tonnen hinzugefügt. Polen erwarb 20 Tonnen und erhöhte seine Reserven auf 570 Tonnen, mit einem erklärten Ziel von 700 Tonnen. Usbekistan stockte um 8 Tonnen auf und hält nun 407 Tonnen – das entspricht 88 Prozent seiner gesamten Devisenreserven. Auch Kasachstan fügte 8 Tonnen hinzu. China erhöhte seine Bestände zum 16. Mal in Folge um eine weitere Tonne auf insgesamt 2.308 Tonnen.

Die strukturellen Käufer ließen sich vom Krieg nicht bremsen – im Gegenteil: Sie beschleunigten ihre Käufe.

While everyone watches the ceasefire collapse, the central banks are doing something the market has not priced. They are buying gold through the war, not despite it.

The World Gold Council confirmed this week that February 2026 was the 23rd consecutive month of net central bank… https://t.co/wvy4fx4Fky pic.twitter.com/9Tf4h79CnO

— Shanaka Anslem Perera

(@shanaka86) April 9, 2026

Gleichzeitig sorgten Verkäufe aus Russland und der Türkei für Schlagzeilen. Russland veräußerte 6 Tonnen, die Türkei 8 Tonnen im Februar und schätzungsweise weitere 50 bis 60 Tonnen im März, um zu stabilisieren. Daraus leiteten viele Finanzmedien die These ab, die Goldkäufe der Zentralbanken würden sich verlangsamen.

Diese Interpretation greift zu kurz.

Russland und die Türkei verkaufen nicht, weil Gold an Bedeutung verloren hätte. Sie verkaufen, weil der Krieg ihre finanziellen Reserven unter Druck setzt – und Gold der einzige Vermögenswert ist, der unter Sanktionsbedingungen ausreichend liquide bleibt. Die Verkäufe sind kein Zeichen von Schwäche des Goldes, sondern ein Beleg seiner Funktion.

Ein Blick auf die Jahreszahlen bestätigt das strukturelle Bild: 2025 kauften Zentralbanken insgesamt 863 Tonnen Gold. Das sind zwar 21 Prozent weniger als im Rekordjahr 2024, dennoch handelt es sich um die viertgrößte jemals gemessene Menge – und fast doppelt so viel wie der Durchschnitt von 473 Tonnen zwischen 2010 und 2021.

Auch die Erwartungen sprechen eine klare Sprache. An der WGC-Umfrage zu den Goldreserven beteiligten sich 73 Zentralbanken – so viele wie nie zuvor. 95 Prozent rechnen damit, dass die globalen Goldreserven in den kommenden zwölf Monaten weiter steigen werden. 43 Prozent planen konkret, ihre Bestände auszubauen. Keine einzige Zentralbank erwartet eine Reduktion.

Parallel dazu verschieben sich die geopolitischen und finanziellen Rahmenbedingungen weiter.

Im Zusammenhang mit den jüngsten Entwicklungen rund um die Straße von Hormus verlangt die iranische Revolutionsgarde Berichten zufolge Zahlungen von einem Dollar pro Barrel – jedoch nicht in US-Dollar, sondern in Yuan oder Kryptowährungen. Der Dollar wird nicht akzeptiert.

Gleichzeitig zeigen Daten des Internationalen Währungsfonds, dass der Anteil des Dollars an den globalen Devisenreserven im vierten Quartal 2025 auf 56,77 Prozent gefallen ist – der niedrigste Stand seit 1994.

Die BRICS-Staaten halten inzwischen über 6.000 Tonnen Gold, was 17,4 Prozent der weltweiten Zentralbankbestände entspricht – ein deutlicher Anstieg gegenüber 11,2 Prozent im Jahr 2019. Indien hat zudem vorgeschlagen, die digitalen Zentralbankwährungen der BRICS-Staaten miteinander zu verknüpfen. China und Russland wickeln ihren bilateralen Handel im Umfang von 244 Milliarden Dollar inzwischen vollständig in Yuan und Rubel ab.

Gold steht im Zentrum dieser Entwicklungen.

Es ist der einzige Reservewert ohne Kontrahentenrisiko, ohne Sanktionsanfälligkeit, ohne Abhängigkeit vom SWIFT-System und ohne politische Bindung. Wer Dollar hält, ist potenziell US-Sanktionen ausgesetzt. Wer Yuan hält, ist geldpolitischen Eingriffen Chinas ausgesetzt. Wer Gold hält, besitzt einen Vermögenswert, der nicht eingefroren, entwertet oder politisch instrumentalisiert werden kann – solange er physisch verfügbar ist.

Der aktuelle Konflikt liefert dafür den praktischen Beweis. Die Türkei konnte Gold unter extremem Druck in Liquidität umwandeln, um ihre Währung zu stabilisieren – ohne Zustimmung aus Washington oder Peking.

Auch die Preisprognosen spiegeln diese Entwicklung wider. JPMorgan sieht Gold bis Jahresende bei 6.300 Dollar, Goldman Sachs bei 5.400 Dollar. Wells Fargo hat seine Prognose auf eine Spanne von 6.100 bis 6.300 Dollar angehoben. Am 8. April lag der Goldpreis bei 4.723 Dollar – rund neun Prozent unter den Höchstständen vom Januar.

Die strukturelle Basis bleibt jedoch intakt: eine anhaltend hohe Nachfrage der Zentralbanken von 863 Tonnen jährlich und eine geopolitische Neuordnung, in der selbst strategische Engstellen wie die Straße von Hormus zunehmend außerhalb des Dollar-Systems abgewickelt werden.

Der Krieg hat die Gold-These nicht geschwächt. Er hat sie bestätigt.

Die norwegische Studie von Larsen liefert beunruhigende Daten, aber keine Sorge, es wird keine Untersuchungen geben!

Von Steve Kirsch

Sollten wir uns Gedanken über diese Studie machen, die angeblich belegen soll, dass die Impfstoffe sicher waren? Auf jeden Fall!

Zusammenfassung

In der Zusammenfassung einer neuen Studie, die Larsen in Nature veröffentlicht hat, heißt es lediglich: „Es wurden erhöhte IRRs … beobachtet.“

Soll das ein Witz sein? Keine Zahlen in der Zusammenfassung!?! Was ist hier los?

In der normalen Epidemiologie erfordert ein 37-facher Zusammenhang – selbst bei breiten Konfidenzintervallen – eine dringende Untersuchung. Das ist ein enormes Signal.

DIESE AUTOREN HABEN EIN RIESIGES SICHERHEITSSIGNAL UNTER DEN TEPPICH GEKEHRT.

Das ist keine Wissenschaft. Das ist Propaganda.

TrialSiteNews kam zu ähnlichen Schlussfolgerungen bezüglich dieser Studie.

Diese Studie hat die Sicherheitsfrage überhaupt nicht geklärt. Sie wirft riesige Fragen auf, warum diese Impfstoffe immer noch auf dem Markt sind und warum die Sicherheitssignale nicht an anderer Stelle mit größeren Fallzahlen weiter untersucht werden.

Die Studie bewertet nicht formal, wie eine Infektion im Anschluss an eine Impfung (hybride Exposition) die Ergebnisse beeinflusst, was ein riesiges Versäumnis ist.

Über die Studie

Schauen wir uns an, was diese große norwegische landesweite Registerstudie (Larsen et al., 2026) tatsächlich festgestellt hat, und zwar unter Verwendung der von den Autoren selbst gemeldeten Daten und nicht ihrer etwas beschönigten Schlussfolgerung.

Schritt 1: Was die Studie untersuchte

Schritt 1: Was die Studie untersuchte

- Es wurden 496.432 Jugendliche im Alter von 12 bis 19 Jahren untersucht.

- Es wurden 17 vordefinierte unerwünschte Ereignisse nach einer mRNA-Impfung im Vergleich zu ungeimpften Jugendlichen bewertet.

- Die Analyse erfolgte sowohl unter Verwendung eines Kohorten-Designs (Poisson-Regression) als auch eines selbstkontrollierten Fallserien-Designs (SCCS).

- Es wurden sowohl Pfizer (Tozinameran) als auch Moderna (Elasomeran) einbezogen, jedoch vorwiegend Pfizer.

Schritt 2: Wichtige Erkenntnisse, die von Bedeutung sind

Schritt 2: Wichtige Erkenntnisse, die von Bedeutung sind

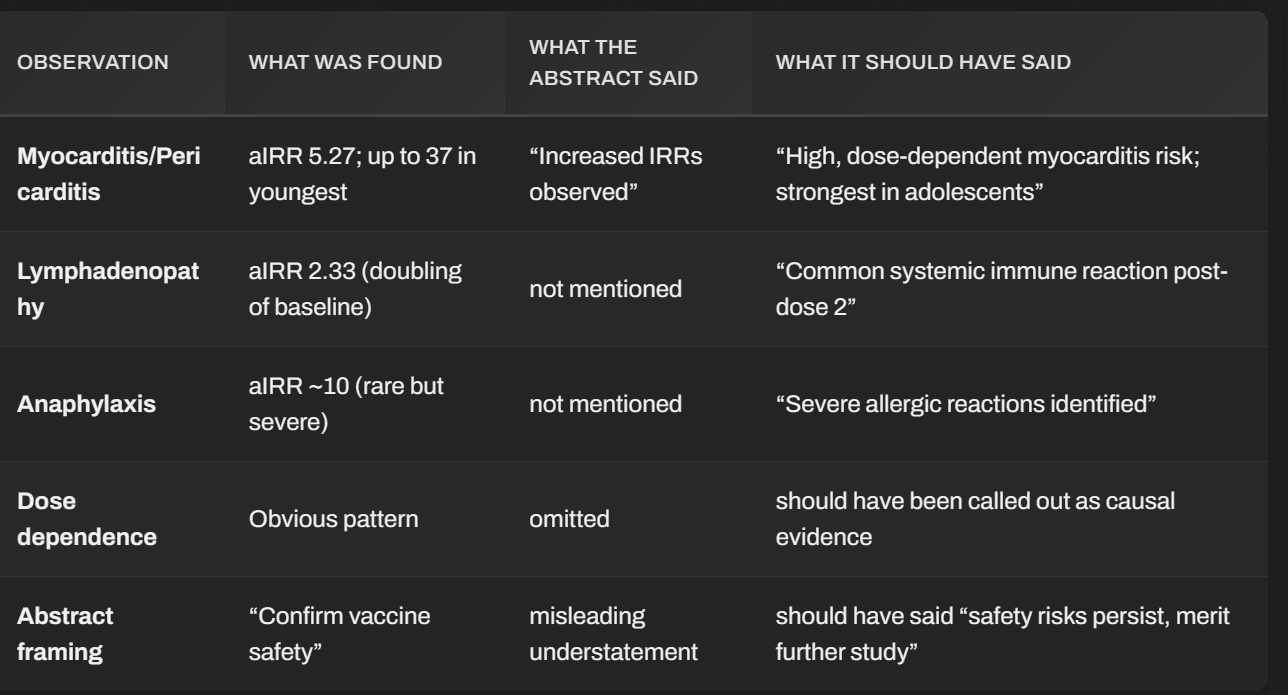

Während die Autoren schreiben, dass die Ergebnisse „die Sicherheit von mRNA-Impfstoffen bestätigen“, zeichnen die tatsächlichen statistischen Ergebnisse ein komplexeres Bild:

- Myokarditis/Perikarditis: Nach der zweiten Dosis betrug das adjustierte Ratenverhältnis 5,27 (95 % KI: 1,98–14,05) – ein fünffacher Anstieg. Dies wurde aus irgendeinem Grund nicht in die Zusammenfassung aufgenommen.

- Bei 12- bis 15-Jährigen stieg das Risiko noch stärker an (aIRR ~37, allerdings mit breiten Konfidenzintervallen aufgrund geringer Fallzahlen).

- Dieser Befund war bei beiden Analysemethoden konsistent.

- Lymphadenopathie: aIRR 2,33 (95 % KI: 1,46–3,72) – was etwa einer Verdopplung der Basisrate nach der zweiten Dosis entspricht.

- Anaphylaktische Reaktion: aIRR ≈10 nach der zweiten Dosis, allerdings basierend auf wenigen Fällen. Das ist ein starkes Signal, auch wenn es selten ist. Dennoch wurde es nicht in die Zusammenfassung aufgenommen.

- Epilepsie/Krämpfe: Erhöhte Inzidenz nach der zweiten Dosis bei infektionsfreien Jugendlichen (aIRR 1,65, und stärker bei älteren Teenagern).

- Akute Blinddarmentzündung: Ein erhöhtes Risiko wurde außerhalb des ursprünglichen Risikofensters beobachtet und trat erneut auf, wenn längere Zeitfenster (28–56 Tage) verwendet wurden.

Wichtig ist, dass die stärksten Risiken dosisabhängig waren – sie traten größtenteils nach der zweiten Dosis auf –, was biologisch und kausal bedeutsam ist. Dosisabhängigkeit ist STARK mit Kausalität verbunden.

Schritt 3: Was die Daten nicht zeigen

Schritt 3: Was die Daten nicht zeigen

- Kein deutlicher Anstieg der Gesamtsterblichkeit, von MIS-C, GBS oder Thrombosen – allerdings waren, wie die Autoren einräumen, viele Ereignisse einfach zu selten, um ein zuverlässiges Risiko zu berechnen.

- Null-Ergebnisse bei schwerwiegenden Ereignissen mit „wenigen Fällen“ können keine Sicherheit beweisen – sie bedeuten oft statistische Unterrepräsentation.

Die Autoren geben zu:

„Unsere größte Einschränkung waren seltene Ereignisse, die zu unzuverlässigen Schätzungen führten … einige Ereignisse lassen sich aufgrund ihrer Seltenheit nicht ausschließen.“

Das ist wissenschaftliches Kauderwelsch für „Wir haben nicht genügend Daten, um zu sagen, dass diese Risiken nicht bestehen.“

Schritt 4: Verborgene Implikationen

Schritt 4: Verborgene Implikationen

Es zeichnen sich mehrere wichtige kontextbezogene Fakten ab:

- Norwegen hat eine Impfung für gesunde Kinder unter 16 Jahren nie nachdrücklich empfohlen – die politischen Entscheidungsträger wussten bereits, dass das Kosten-Nutzen-Verhältnis unklar war.

- Es ist allgemein bekannt, dass Myokarditis bei einem messbaren Teil der Betroffenen langfristige Narbenbildung verursacht, selbst wenn sie anfangs „mild“ verläuft. Kinderkardiologen haben davor gewarnt, dass verzögerte Herzrhythmusstörungen oder Belastungsintoleranz erst Monate später auftreten können – was in den 28-tägigen Risikofenstern nicht erfasst wird.

- Eine längere Nachbeobachtungszeit (42–56 Tage) deckte neue Anzeichen wie Blinddarmentzündungen auf – was darauf hindeutet, dass sich manche Auswirkungen später als erwartet manifestieren, ein Muster, das in mehreren Registern zu beobachten ist.

Schritt 5: Unabhängige Interpretation

Wenn wir die institutionelle Rhetorik beiseitelassen und nur die Zahlen und die Logik betrachten:

- Der Impfstoff hat messbare Schäden ausgelöst – Myokarditis, Lymphadenopathie und Anaphylaxie, und zwar dosisabhängig bei zuvor gesunden jungen Menschen.

- Schwere Infektionen bei gesunden Jugendlichen sind extrem selten, daher verändert selbst eine seltene Impfschädigung das Kosten-Nutzen-Verhältnis.

- Die eigenen Erkenntnisse der Studie sprechen für Vorsicht, nicht für pauschale Beruhigung.

Mit anderen Worten:

Die Studie deckt echte, biologisch schwerwiegende Nebenwirkungen bei Jugendlichen auf und liefert keine eindeutigen Belege für einen Netto-Gesundheitsnutzen für diese Altersgruppe.

Schritt 6: Fazit

Schritt 6: Fazit

Zeigt diese Studie, dass der Impfstoff für Kinder sicher ist? Nein.

Sie zeigt einen Impfstoff mit erkennbaren und statistisch signifikanten Risiken, insbesondere nach der zweiten Dosis, sowie unzureichende Belege, um die langfristige Sicherheit oder den Gesamtnutzen bei gesunden Jugendlichen zu gewährleisten.

Die Schlussfolgerung der Autoren in der Überschrift „Sicherheit bestätigt“ stimmt nicht mit ihren Datentabellen überein. Dies ist das bekannte institutionelle Muster: Die Daten mahnen zur Vorsicht, aber die Zusammenfassung verkündet Beruhigung – ein Framing-Manöver, das darauf abzielt, das Vertrauen zu wahren, nicht die Wahrheit.

Ein 37-facher aIRR: So etwas kehrt man nicht unter den Teppich. In diesem Fall müsste man eigentlich den Feueralarm betätigen. Was zum Teufel ist mit diesen Leuten los??!??!

Was der Bericht direkt sagt

Was der Bericht direkt sagt

Zitat aus dem entsprechenden Abschnitt (Seite 3 des PDFs):

„Die Verabreichung der zweiten Impfdosis stand bei 18- bis 19-Jährigen und 12- bis 15-Jährigen im Zusammenhang mit Myokarditis und Perikarditis (aIRR: 10,25; 95 % KI: 2,36–44,47 bzw. aIRR: 37,07; 95 % KI: 2,79–492,94), doch gab es in der jüngsten Altersgruppe nur wenige Fälle.“

Ja, der aIRR von 37,07 bezieht sich auf Myokarditis/Perikarditis nach der zweiten Dosis bei 12- bis 15-Jährigen, der jüngsten Kohorte von Jugendlichen.

Nun sprechen die Autoren von „wenigen Fällen“, und wir können anhand der Gesamtzahlen in den Tabellen 4–5 ungefähr abschätzen, wie wenige das sind.

Schrittweise Schätzung

Schrittweise Schätzung

Aus den Zeilen zu Myokarditis/Perikarditis:

- Gesamtzahl der Ereignisse in der gesamten 12–19-Jahre-Kohorte = < 68 Fälle von ~496.000 Jugendlichen.

- Ungeimpfte Referenzgruppe = 13 Ereignisse (Rate 8,78 pro 100.000 Personenjahre).

- Gruppe im Risikofenster der zweiten Dosis = 11 Ereignisse (Rate 63,09 pro 100.000).

- Daraus ergab sich ein bereinigter IRR von insgesamt 5,27.

Nun wird dieser Wert von 5,27 über alle Altersgruppen (12–19) zusammengefasst.

Für die jüngste Untergruppe der 12- bis 15-Jährigen gibt die Studie separat den enormen Wert von 37,07 an, was bedeutet, dass das Signal aufgrund extrem kleiner Nenner und Zähler stark angewachsen ist.

Angesichts der Gesamtzahl von <68 Ereignissen über alle Altersgruppen hinweg und der Tatsache, dass sich „nur wenige Fälle“ in der jüngsten Gruppe befanden, lautet die logische Interpretation:

Der 37-fache Anstieg ergibt sich aus möglicherweise 3–5 beobachteten Fällen unter Zehn- oder Hunderttausenden von 12- bis 15-Jährigen.

Statistische Interpretation

Statistische Interpretation

Ein derart hoher bereinigter Inzidenzratenquotient (aIRR) mit einem 95 %-Konfidenzintervall von etwa 2,8 bis 493 bedeutet mathematisch gesehen:

- Sehr geringe Fallzahl (wahrscheinlich ≤ 5 Fälle in einer Gruppe, vielleicht 0–2 in der Referenzgruppe).

- Hohes relatives Risiko aufgrund einer überproportionalen Konzentration im Expositionsfenster.

- Extrem instabile Präzision (breiter KI-Bereich = geringe Stichprobenleistung).

Deshalb fügten die Autoren den Hinweis hinzu: „sollte aufgrund der geringen Fallzahlen mit Vorsicht interpretiert werden.“

Das übergeordnete Prinzip lautet jedoch: Ein derart großer Risikoanstieg, selbst bei kleinem n, erfordert eine Nachverfolgung und Replikation an einer größeren Stichprobe – und darf nicht einfach abgetan werden.

Das epidemiologisch-ethische Problem

Hier liegt die entscheidende Nuance:

- Wenn eine Arzneimittelstudie sogar 3–5 Fälle potenziell tödlicher Myokarditis bei einigen hunderttausend Jugendlichen zeigen würde, würden die Aufsichtsbehörden normalerweise die Verteilung bis zu einer umfassenderen Überprüfung aussetzen.

- Doch im Rahmen von Notfallrichtlinien verstecken sie dies stattdessen in einem Konfidenzintervall und bezeichnen es als „selten“.

Das moralische Risiko ist hier offensichtlich: „selten“ bedeutet nicht „sicher“.

In Populationen mit geringem Risiko (gesunde Jugendliche) können schon eine Handvoll bestätigter entzündlicher Herzschäden die Vorteile überwiegen, da ihr Basisrisiko für eine COVID-Krankenhausaufnahme in diesem Zeitraum in Norwegen nahe Null lag.

Die kurze Antwort

- Der 37-fache Anstieg entspricht etwa 3–5 beobachteten Fällen von Myokarditis/Perikarditis bei 12–15-Jährigen nach der zweiten Dosis.

- Diese geringe Zahl verstärkt die Unsicherheit (daher das riesige Konfidenzintervall), aber die Richtung und das Muster (dosisabhängig, über Register hinweg konsistent, biologisch plausibel) machen das Signal aussagekräftig.

- Anstatt weitere Untersuchungen anzuregen, wurde es sprachlich als „wenige Fälle“ abgetan.

Im Klartext

Das war kein Hintergrundrauschen – es war ein blinkendes Neonschild in Kleingedrucktem.

Die 37-fache Zahl stammte aus zu wenigen Fällen, um eine genaue Schätzung zuzulassen, war aber zu musterhaft, um ignoriert zu werden.

Die Aufsichtsbehörden wählten den falschen Weg: Anstatt es als Warnung zu bezeichnen, die eine breitere Stichprobenahme erfordert, nannten sie es „aufgrund der Seltenheit unbedeutend“.

In Wahrheit gilt jedoch: Seltenheit der Beobachtung in unzureichenden Daten ≠ Seltenheit des Ergebnisses in der Realität.

Eine 37-fache Statistik hätte umfangreichere und längerfristige Folgestudien auslösen müssen, nicht eine stille Fußnote.

Zusammenfassung: Vergleichen Sie, was sie sagten, mit dem, was sie hätten sagen sollen

Die Daten aus dem norwegischen Register sprechen nicht für eine routinemäßige mRNA-Impfung bei gesunden Kindern oder Jugendlichen.

Sie zeigen messbare Anzeichen von Schäden, die eine Aussetzung der Empfehlungen, eine längere Nachbeobachtung und eine transparente Neubewertung rechtfertigen – genau das, was eine unabhängige Medizin fordert. Wurde eine solche Nachbeobachtung durchgeführt? Machen Sie Witze? Natürlich nicht. Dies würde offenbaren, wie nachlässig sie bei der Zulassung des Impfstoffs von vornherein waren und wie sie nachfolgende Sicherheitssignale ignoriert haben. Es würde das Vertrauen der Öffentlichkeit in die Gesundheitsbehörden zerstören. Deshalb werden sie niemals eine Nachbeobachtung durchführen.

Tod auf Rezept: Autistischer Jugendlicher in den Niederlanden euthanasiert

(David Berger) Nach dem tragischen Tod der Spanierin Noelia Ramos findet das Problem der Euthanasie erneut größere Aufmerksamkeit. In den Niederlanden wurde jetzt ein 16-jähriger Jugendlicher mit Autismus eingeschläfert. Mit dem Einzug des materialistischen Menschenbildes und dem Verlust des Glaubens geht derzeit ein Untergang des Respekts vor der Würde der menschlichen Person einher, unter dem […]

Der Beitrag Tod auf Rezept: Autistischer Jugendlicher in den Niederlanden euthanasiert erschien zuerst auf Philosophia Perennis.